撰文/凱博 張蕙如協理

自古不患寡而患不均,隨著中國出口貿易規模迅速擴大,貿易順差不斷增加,中國遂成為全球反傾銷及反補貼調查的目標國。目前對中國實施反傾銷調查力度最大的五個國家和地區是美國、歐盟、印度、阿根廷和巴西。

各國保護主義抬頭,亞洲國家採行匯率調控保護產業者所在多有,惟國際間卻頻頻將關稅及反傾銷稅之矛頭瞄準中國。2018年3月以來之中美貿易大戰,更將中國推至保護主義戰爭的最前線。雖然今年3月以來,人民幣對美元貶值逾10%,企圖以此抵銷貿易戰的影響。但與美國有貿易往來之亞洲各國其貨幣亦競相貶值,中國僅憑匯率調控,抵擋不了關稅貿易戰之衝擊。

最近常聽台商客戶提及,其美國客戶不僅要求關稅稅率調整後大陸出口貨物價格不得調漲,甚至與日韓各國供應商比價後進一步要求大陸出口貨物降價,否則即刻轉單。讓人不禁感嘆,經營環境確實越來越險峻。

面臨貿易戰的考驗,台資企業常見對策及相關解析如下:

因應步驟

因應步驟

STEP 1. 清單項目檢視

檢視清單項目,確認產品是否列於清單項目中。

目前在中國佈局的台商其最終產品出口至美國者,主要受影響範圍包含網通廠、中低階自行車及零組件、石化產品、工具機和手提包等五大產業。

美國課徵關稅項目檢視

https://taiwan-usa.taiwantrade.com/connectariff.html

STEP 2. 商品稅則檢視

跨國企業對於產品稅則的歸類有可能產生錯誤。企業可重新檢視受影響產品,藉由稅則重分類以避免懲罰性關稅的衝擊。

STEP 3. 運用自由貿易協定及原產地檔

是否加徵關稅係以進口貨品原產地認定為準:

1)運用自由貿易協定中之「實質性轉型」原則,若產成品需經兩個國家以上生產,則可適當調整各國加工程度以符合原產地轉換。

2)於進口時提供非中國大陸或美國原產地證明。

STEP 4. 供應鏈調整

1)將產能適度移轉至非中國大陸或美國之國家,以改變商品之原產地,進而避免懲罰性關稅的衝擊。

2)若供應鏈分佈於中國大陸和其他國家,台商可考慮重新分配生產比例,降低中國大陸原產商品的產量,並且提升他國生產產量。

相關因應解析

(一) 檢視商品稅則

跨國企業對於產品稅則的歸類可能產生錯誤。企業可重新檢視受影響產品,藉由下列說明,重新檢視稅則以避免懲罰性關稅的衝擊。

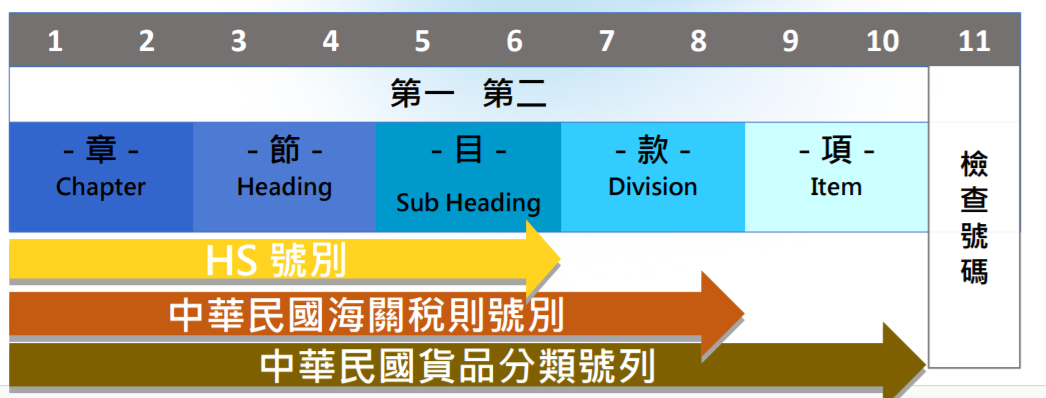

1) HS編碼原則如下:

2) HS歸類錯誤釋例:

(1) 烘烤麵包之烤箱

□第8419節「機器、工廠或實驗室設備,不論是否用電方式」

■第8514節「工業或實驗室用電爐及烘箱」

(2) 輸送機用皮製輸送帶

□第8431節「第8425至8430節之零附件」

■第4205節「其他皮革或組合皮製品」

(3) 三合一咖啡(糖、奶精、即溶咖啡、可可粉2%)

□第2101節「咖啡、…以咖啡、茶為主要成分之調製品」

■第1806節「巧克力及其他含有可可之食品」

(二)運用自由貿易協定及原產地檔

1.我國原產地認定標準如下:

(1)在我國境內 – 完全取得或完全生產

(2)在我國境內 – 產生最終實質轉型(自國外進口原料在我國製造加工)

a)稅則前6碼號列相異

b)附加價值超過35%

c)完成重要製程

(3)實質轉型案例說明:

a)案例1

產品名稱:太陽能電池 (HS 8541.40.30)

進口材料:矽晶圓 (HS 3818.00.10)

→符合第一項規則,因前6碼變更 => 符合原產地認定標準

b) 案例2

實質轉型案例說明-2:

產品名稱:車架 (HS 8714.91.20)

進口材料:車架零件 (HS 8714.91.20)

成本:車架FOB價100元,進口之零件CIF價70元

→不符合第一項規則,因前6碼未變更 => 檢視是否符合第二項規則

=> 不符合我國原產地認定標準

=> 不符合我國原產地認定標準

2.不得認定為實質轉型作業

-

運送或儲存期間所必要之保存作業。

-

貨品為銷售或裝運所為之分類、分級、分裝、包裝、加作記號或重貼標籤等作業。

-

貨品之組合或混合作業,未使組合後或混合後之貨品與被組合或混合貨品之特性造成重大差異。

-

簡單之切割或簡易之接合、裝配、或組裝等加工作業。

-

檢測、簡單之乾燥、稀釋或濃縮作而未改變其性質。

曾有案例誤以為更改料號即可避免關稅,或將原產地由實際之大陸地區虛報為台灣地區而遭受重罰。台資企業產品若原料或是加工過程曾有大陸企業參與,必須先符合我國「實質轉型」原則,拿到我國原產地證明。而美國各項要求嚴格,為求保險起見,企業在出口美國前最好向美方海關暨邊境保護局(CBP)申請原產地預審,以免被加課25%關稅。

供應鏈調整

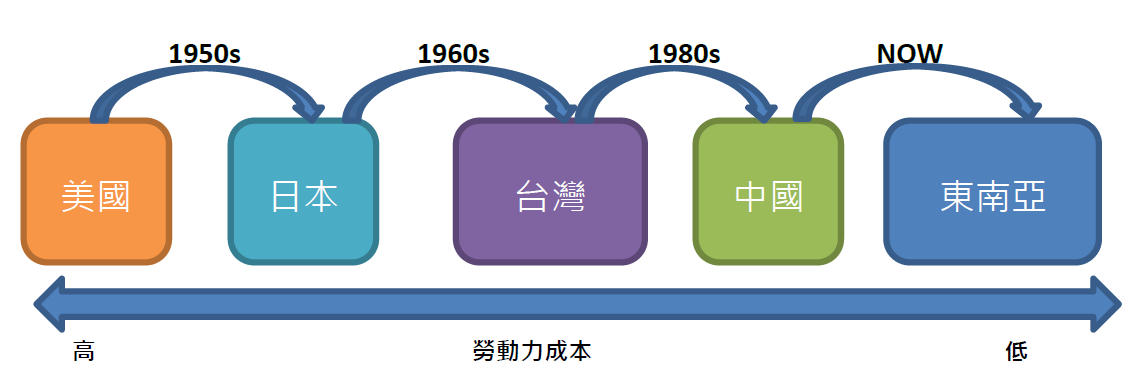

世界各地的全球化齒輪正在反轉,從自由貿易經濟到如今貿易壁壘升高。歐洲的反傾銷稅,美國的301關稅,使得企業紛紛想辦法再次落實在地化生產。再加上中國的勞動和環保成本節節高漲,對企業逐漸失去吸引力,因此近年供應鏈早已開始遷離中國,轉往其他地區。關稅議題將使得前述趨勢越演越烈。

產業移轉趨勢

「鮭魚返鄉」資金回流台灣投資或![]() 配合政府新南向政策,將生產線移轉到東南亞和南亞等地區,還需考量1.客戶意願、2.成本價格反映、3.供應鏈成熟度、4.土地水電穩定、5.語言、6.政治穩定等條件。

配合政府新南向政策,將生產線移轉到東南亞和南亞等地區,還需考量1.客戶意願、2.成本價格反映、3.供應鏈成熟度、4.土地水電穩定、5.語言、6.政治穩定等條件。