撰文/凱博 陳幼晴經理

常見客戶進口設備時,稅務局要求其申報繳納代扣代繳稅款。客戶每每不解,既已按照合同總價辦理設備進口報關,爲什麽還需要另外申報繳納所得稅扣繳稅款?

根據非居民企業所得稅核定徵收管理辦法第六條,非居民企業與中國居民企業簽訂機器設備或貨物銷售合同,同時提供設備安裝、裝配、技術培訓、指導、監督服務等勞務,其銷售貨物合同中未列明提供上述勞務服務收費金額,或者計價不合理的,主管稅務機關可以根據實際情况,參照相同或相近業務的計價標準核定勞務收入。無參照標準的,以不低於銷售貨物合同總價款的10%爲原則,確定非居民企業的勞務收入。

所以,針對境內企業向境外進口機器設備,同時接受技術人員之安裝調試、培訓課程的服務,這部份安裝及培訓費用是否要代扣繳相關稅費?答案是肯定的。

若設備合同總價款未區分設備及服務費,海關已按照合同總價計入完稅價格,是否還需要辦理代扣代繳?答案也是肯定的。

從事進口設備之境內企業應瞭解相關規定,以避免被稅務機關追究扣繳義務人相關責任。

至於相關申報及合同備案制度,凱博公司以其豐富實務申辦經驗,於本文進行詳盡闡述。

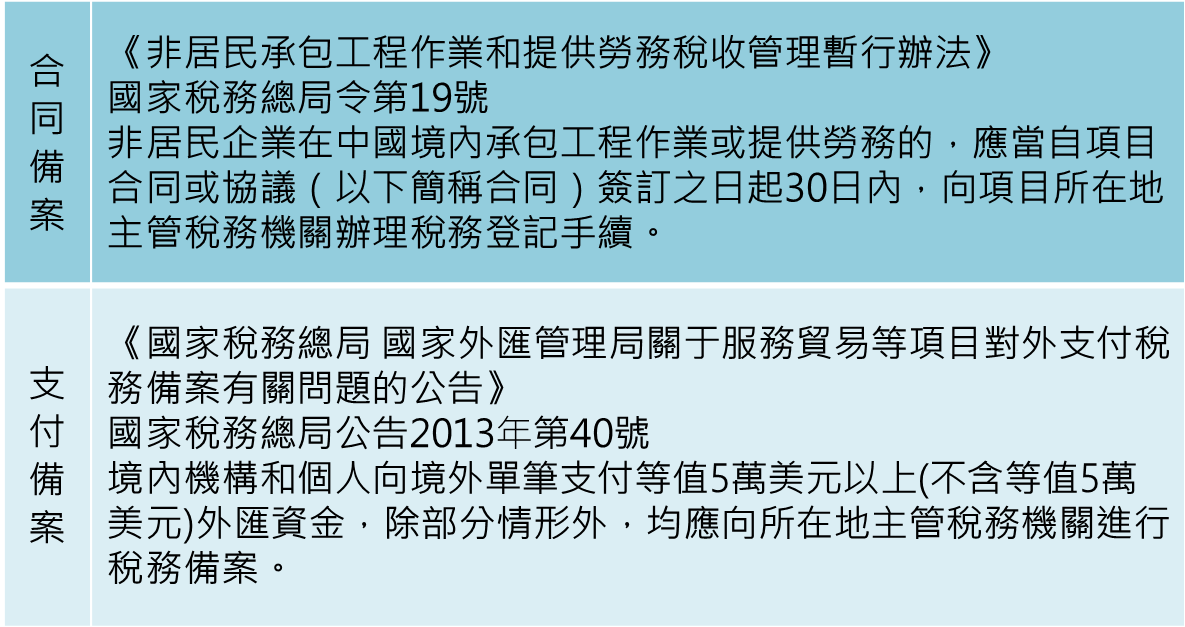

區分「合同備案」與「支付備案」。

區分「合同備案」與「支付備案」。

非居民企業取得來源於中國境內的非貿服務所得,通常會遇到這兩種備案作業,一般在勞務合同簽訂後30日內向所在地主管稅務機關辦理合同備案,對外付匯時再進行支付備案。

國家稅務總局公告2017年第37號,合同備案制度已廢止?

總局針對該公告的解讀中,明確了爲减輕辦稅負擔取消合同備案,爲何實際辦理上仍有合同備案的操作?主要是在37號公告中同時明確了「對非居民企業在中國境內取得工程作業和勞務所得」不適用本公告。因此,進口設備若包含了安裝或培訓服務,應該在合同簽訂之日起30日內辦理合同備案。合同備案的廢止,主要是針對非居民企業取得來源於中國境內的股息、紅利等權益性投資收益和利息、租金、特許權使用費所得、轉讓財産所得以及其他所得,除自主選擇在申報和解繳應扣稅款前報送有關申報資料的外,扣繳義務人不再需要辦理該項合同備案手續。

由於合同總價沒有區分設備及安裝服務價款,海關完稅價格已按合同總價完稅,雖實際有發生安裝等服務,是否不需再進行勞務服務的合同備案?

1.一般建議應將非屬貿易的服務款項於合同中寫明,依海關審定進出口貨物完稅價格辦法,進口貨物的價款中單獨列明設備等貨物進口後發生的安裝、裝配或技術援助費用,不計入貨物的完稅價格。因此,若合同未將勞務費區分,海關審定的完稅價格將以較高的合同總價作爲依據。

2.不論合同簽訂的內容是否列明安裝,只要境外公司實際提供進口設備配套安裝服務,稅局即可要求公司進行合同備案及扣繳納稅。此時通常不會再額外支付服務費,而是從現有合同中拆分出服務費的價款,合同總價雖已在海關完稅,服務費仍必須再次扣繳。

何時辦理扣繳?

扣繳義務人應當在扣繳義務發生之日起30日內,向所在地主管稅務機關辦理扣繳稅款登記手續。扣繳義務發生之日爲相關款項實際支付或者到期應支付之日。

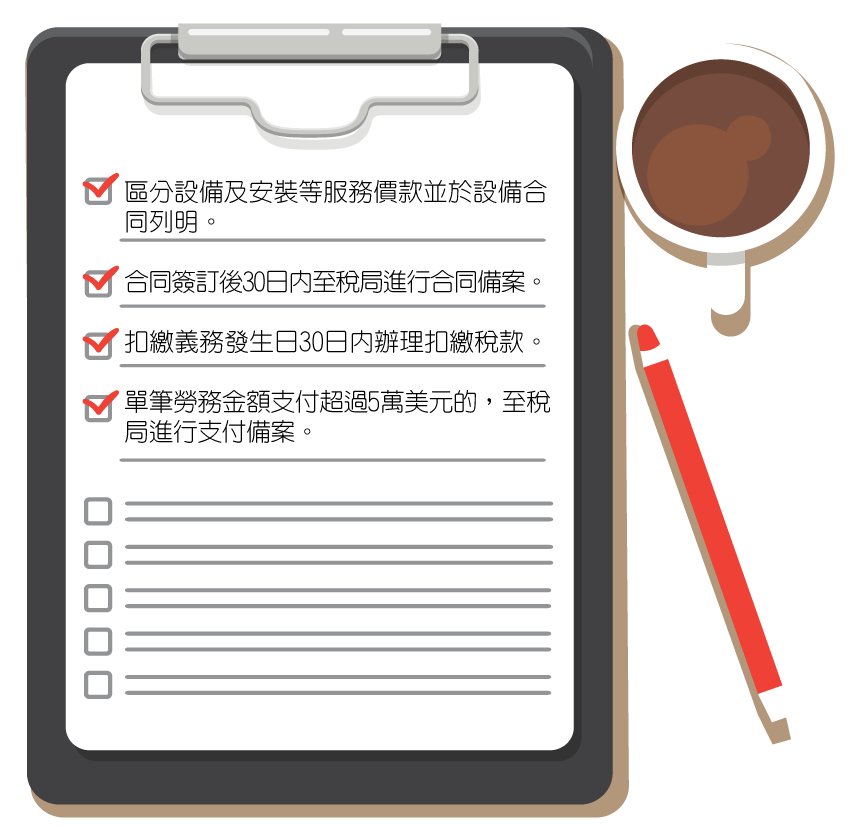

進口設備之安裝、培訓服務費重點總結:

進口設備及安裝服務涉及稅局納稅判定,即合同中未列明勞務服務收費金額,或者計價不合理的,主管稅務機關可以根據實際情况,參照相同或相近業務的計價標準核定勞務收入。整體相關操作涉及較多細節,需要詳盡討論,若有問題歡迎與我們聯繫。

下述爲往期相關非貿付匯文章,亦可參考。

作者陳幼晴,是凱博聯合會計師事務所經理

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW