撰文/凱博 張蕙如會計師

案例背景

台灣A公司係經營未分類其他全新商品(銀飾及珠寶等)零售業,全部進貨均向母公司P公司進貨。

A公司有出具2016年度移轉訂價報告佐證。

A公司2016年度營利事業所得稅結算申報,為配合P公司之集團全球移轉訂價策略及銷售合約,於年底結算前進行移轉訂價調整,調增進貨價格8000萬元。

A公司申報毛利率53.99%,已超出所屬行業標準代號4852-99未分類其他全新商品零售之同業利潤標準毛利率21%。

判決結果:台灣財政部訴願決定A公司2016年度營利事業所得稅結算申報,列報營業成本台幣(以下同)2.8億元,經原處分機關核定為台幣2億元,應補稅額約1300萬元。

註:上述係依2019年10月台財法字第10813927380號函改編,假定A公司銷貨逾3億元。

解析

下列條文係依據台灣「營利事業所得稅不合常規移轉訂價查核準則」(以下簡稱”查核準則”)。

1、A公司為何要出具移轉訂價報告?什麼是移轉訂價?

答:

移轉訂價(Transfer Pricing),係指營利事業與關係人相互間從事受控交易所訂定之價格或利潤。(查核準則第4條)

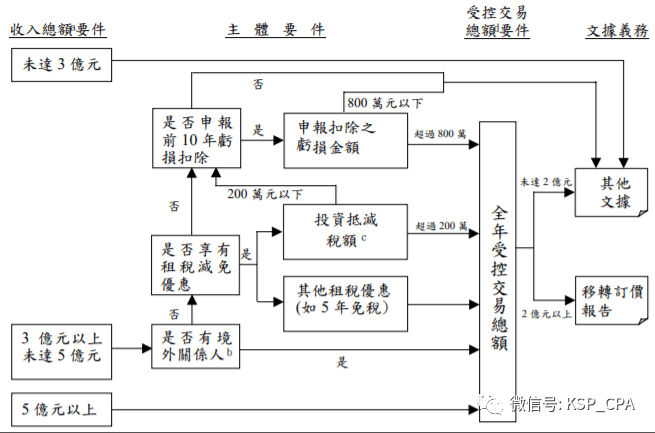

需出具報告標準如下:

(圖片來源:台灣國稅局)

A公司在銷售逾3億元情形下,因向母公司進貨2.8億元,受控交易金額逾2億元,故符合出具移轉訂價報告標準。

2、關係人定義除A公司及P公司屬母子關係外,還有什麼情形也屬關係人範疇?

關係人定義全文詳查核準則第3、4條列示,惟常見情形如下:

1.持股或持有資本總額各達 20%以上。

2.股東或董事有半數以上相同。

3.主要管理階層為同一人,或具有配偶或二親等以內親屬關係。

4.直接或間接控制另一營利事業之人事、財務或業務經營,包括:

(1)進貨佔總進貨金額 50%以上。

(2) 銷貨佔總銷售收入金額 50%以上。

由上可知,關係人定義非完全依法律上之股權受控定義,另需考量經濟實質。

A公司向P公司100%進貨,及股權為P公司100%持有,任一要件均達成P公司為A公司之關係人。

3、若向一公司進、銷貨逾50%即屬關係人,那代理商及經銷商交易不就很容易達出具標準?

代理商及經銷商可以提供交易契約、訂價依據等文件,說明市場因素及採購緣由,並提供雙方股東名簿及董監事名單等資料,證明雙方並非關係人交易,由國稅局確認屬實後,可以免提示移轉訂價報告。

4、聽說委託編制移轉訂價報告費用不低?

移轉訂價報告需釐清交易內容,並依各交易類型進行分析。交易類型包含有形資產移轉與使用(如進銷貨、租賃)、無形資產移轉與使用(買賣、授權)、服務之提供(勞務、技術)、資金之使用(如借款息)。再至資料庫中依交易類型查詢可比較公司(目前稅局採用ONESOURCE TransferPricing),而資料庫費用往往價格不斐,故收費一般不低。

坊間部分業者,因非採用相關資料庫,僅隨意列示3、4間上市櫃公司做比較,故成本較低,報價也相對便宜,惟其報告之可參考性亦偏低。

5、未出具移轉訂價報告或已出具移轉訂價報告但利潤率不合理時,相關罰責?(§33、§34)

未出具移轉訂價報告:納稅義務人需於國稅局文到一個月內提示移轉訂價報告。若未予提示,依台灣稅捐稽徵法第46條,稅局可處程序罰台幣三千元以上三萬元以下罰鍰,再依主管機關查得資料或同業利潤標準核定並依所得稅法第110條未依規定申報處3倍以下罰鍰。

已出具移轉訂價報告但利潤偏低:經查有短漏報且金額鉅大(受控交易申報價格為常規交易價格二倍以上或百分之五十以下等)者,需補稅並依所得稅法第110條短漏報處2倍以下罰鍰。

6、A公司毛利率53.99%已達同業利潤標準毛利率21%,若再加徵是否租稅負擔過重?

依所得稅法第83條第1項規定,稽徵機關得依「查得之資料」或「同業利潤標準」核定其所得額,兩者係擇一,非同時併存。本案例係依「查得之資料」核定A公司之營業成本,即不生按「同業利潤標準」核定所得額之問題。

7、案例中之一次性移轉訂價實際上應如何操作?

關稅:依台灣財政部關務署自2020年1月1日起施行「海關實施會計年度一次性移轉訂價核定完稅價格作業要點」,關係企業間的一次性交易可事先申請、事後再依照要點調整價格。

所得稅:依台灣財政部2019.11.15台財稅字第10804629000號令,符合一次性移轉訂價調整的要件主要包括:有契約為憑;公司財務會計帳上,已將移轉訂價項目列為應收、應付帳載數;所有受控交易參與人都應進行相對應調整等三大要件。

其他如營業稅及貨物稅等也需同步進行調整。

8、如何避免子、分公司因移轉訂價產生之重大稅負不確定性。

可採行措施如下:

1.每季覆核集團內所有成員的營運結果,及時調整利潤分配;

2.一次性移轉訂價進口貨物完稅價格核定申請;

3.進行事前申請預先訂價協議 (需符合申請協議之交易總額達新臺幣5億元、年度交易總額達2億元之兩大門檻);

4.事後申請相互協議(MAP) (台商在協定國調增收入並課稅,代表在台收入可能低於原本規劃的移轉訂價架構,因此可以調減在台的納稅義務)

9、哪些情形屬台灣稅局選案高危險群?

-

全球集團企業總利潤為正數,台灣公司申報之利潤較集團其他企業顯著偏低。

-

企業近三年損益呈不規則巨幅變動。

-

未依規定格式揭露受控交易資料。

-

申報之毛利率、營業淨利率及純益率比同業低

-

關係人交易未收取對價或收付之對價不合常規。

總結

跨國企業面臨移轉訂價查核風險,需針對現行集團移轉訂價政策進行重新評估與調整,或開始蒐集必要之資訊以應對稅局未來可能的查核。

若有相關疑問,歡迎聯繫凱博聯合會計師事務所稅務規劃專業團隊。

![]()

本期凱博觀點Podcast同步上線囉!

請於各大播客平台上搜尋:「財稅聽凱博」點選「訂閱」即可免費收聽!

近期節目列表

EP.64-不可錯過!2020年度台灣營所稅申報 租稅優惠措施一覽

EP.61-境外公司系列:你的境外公司,各項登記文件是否完備?

EP.60-南僑分拆A股上市獲核准 解析如何克服同業競爭疑慮

EP.53-境外公司系列:傳承或引進外部投資人之公司章程條款設計

EP.39-宸展光電獲A股上市審核通過,帶給台企的「樹大分枝」啟示!

EP.33-台灣疫情紓困3.0- -薪資及營運資金補貼搶先看

EP.28-「境外資金匯回管理運用及課稅條例」首年匯回優惠稅率倒數計時

EP.18-越南投資系列:越南政府因應新冠肺炎疫情影響之紓困措施

EP.14-(不斷更新)新冠肺炎之台灣租稅優惠及資金補助方案

EP.9-外商在台從事物流營運活動 可適用較低的境內貢獻度 合法節省稅負

EP.4-台灣企業首次CTP年度申報,需於2020年3月間完成

EP.1-案例分享:申請跨境銷售電子勞務適用淨利率及利潤貢獻程度獲核准

作者張蕙如,是凱博聯合會計師事務所會計師

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW