撰文 / 凱博 曾尉筑組長

台灣個人之海外所得及大陸地區來源所得需在每年五月申報綜合所得稅時一併進行申報。凱博累積多年代客戶進行個人所得(包括海外所得及大陸所得)申報經驗,有鑑於客戶申報海外所得及大陸所得之需求日增,特以此文分享申報實務操作。

申報方式:

申報方式:

1.網路申報:使用財政部綜合所得稅電子結算申報繳稅系統。

2.郵寄申報:填妥申報書後,備齊依法應檢附之其他證明文件、單據,如有應納稅款者,先向公庫繳納連同繳款書證明聯一併裝訂妥善後,郵寄至戶籍所在地的國稅局所屬分局、稽徵所。

網路申報可選擇使用之通行方式:

網路申報可選擇使用之通行方式:

1.使用內政部核發之自然人憑證IC卡。

2.使用其他經財政部審核通過的電子憑證,如網路銀行憑證、網路下單憑證、網路保險憑證等金融憑證。

3.使用「健保卡網路服務註冊」會員登入(簡稱「健保卡+註冊密碼」)。

4.未申辦憑證者,可選擇使用納稅義務人的國民身分證字號及所得年度12月31日的戶口名簿戶號。

以下簡述海外所得及大陸地區來源所得,以及利用網路申報繳稅系統操作實務。

※海外所得

|

|

所得種類 |

稅額計算 |

海外所得

|

1. 非中華民國來源所得﹝含境外關係企業之盈餘﹞。2. 受益人與要保人非屬同一人之壽險及年金保險給付。3. 私募證券投資信託基金之受益憑證之交易所得。4. 申報綜所稅時減除之非現金捐贈金額。 |

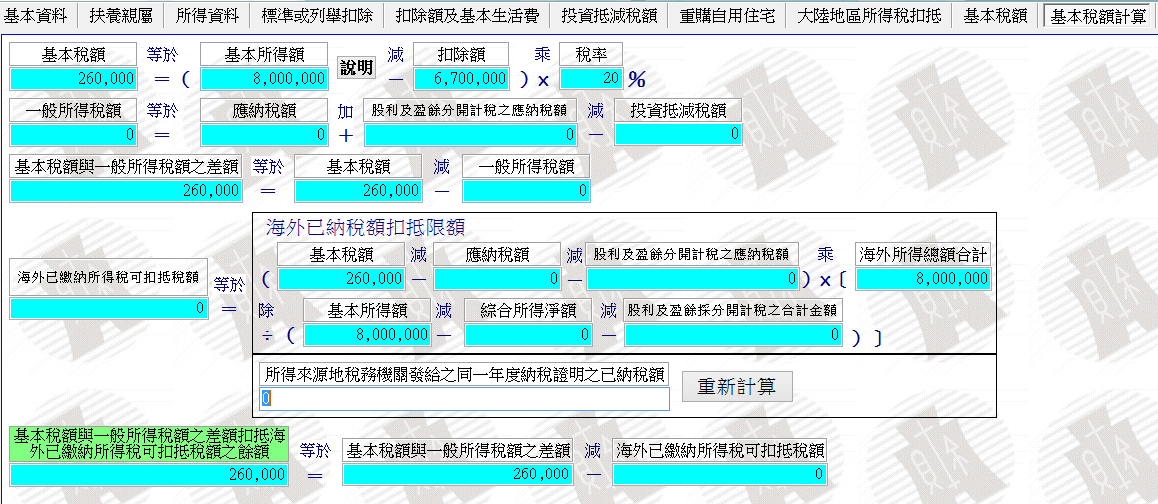

1. 一申報戶全年之海外所得合計數未達新臺幣100萬元者,免予計入。2. 基本所得額<新臺幣670萬元者,免予申報。3. 基本所得額>新臺幣670萬元者,依稅率20%計算基本稅額;基本稅額與一般所得稅額,取高者繳納。 |

應備文件

|

收、付款紀錄、契約書或其他證明文件;納稅證明為外文者,除英文以外應檢附中文譯本。 |

海外已繳納所得稅扣抵

|

可扣抵限額 =

|

﹝基本稅額-一般所得應納稅額–股利及盈餘分開計稅應納稅額﹞*海外所得總額

|

|

基本所得額–綜合所得淨額–分開計稅之股利及盈餘合計金額

|

|

註:選擇股利及盈餘合併計稅者,無「股利及盈餘分開計稅應納稅額」及「分開計稅之股利及盈餘合計金額」 |

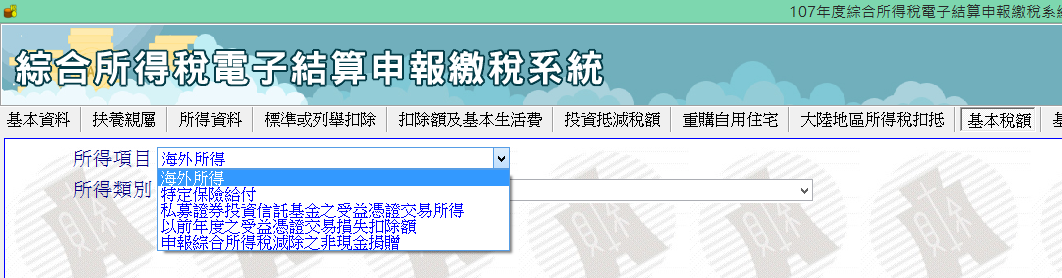

【步驟1.】基本稅額所得資料登打

【步驟2.】選取所得項目

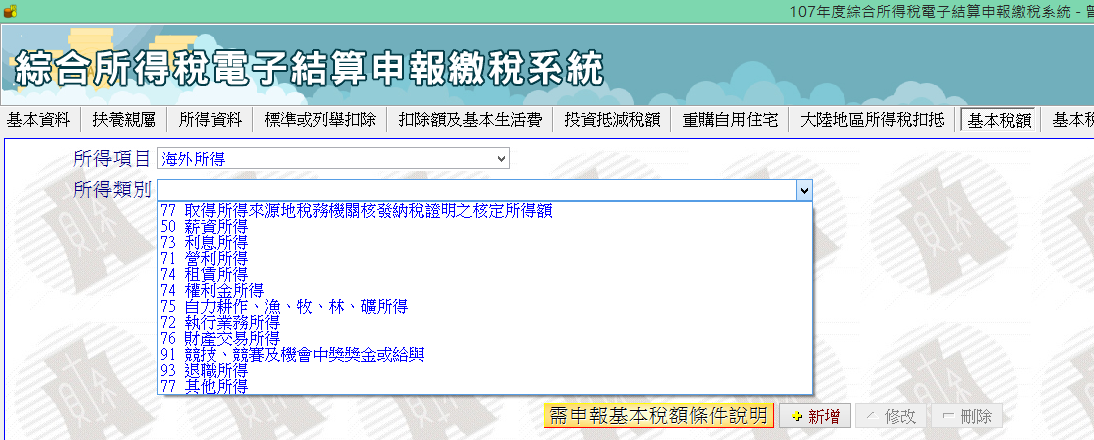

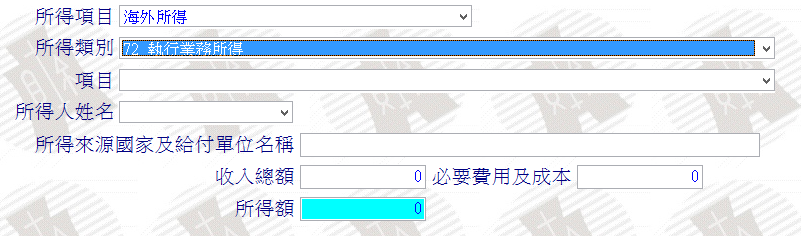

【步驟3.】選取所得類別-登打所得資料,計算必要成本及費用

【步驟4.】基本稅額試算

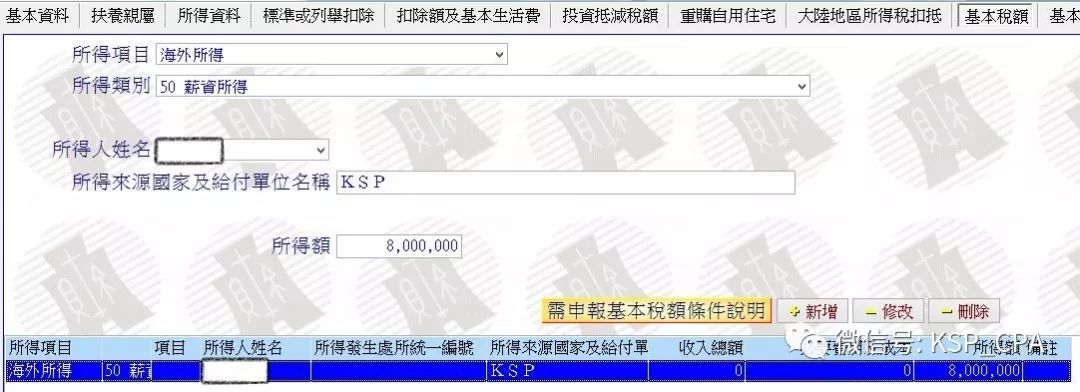

【範例-薪資所得】

財政部綜合所得稅電子結算申報繳稅系統-基本稅額:

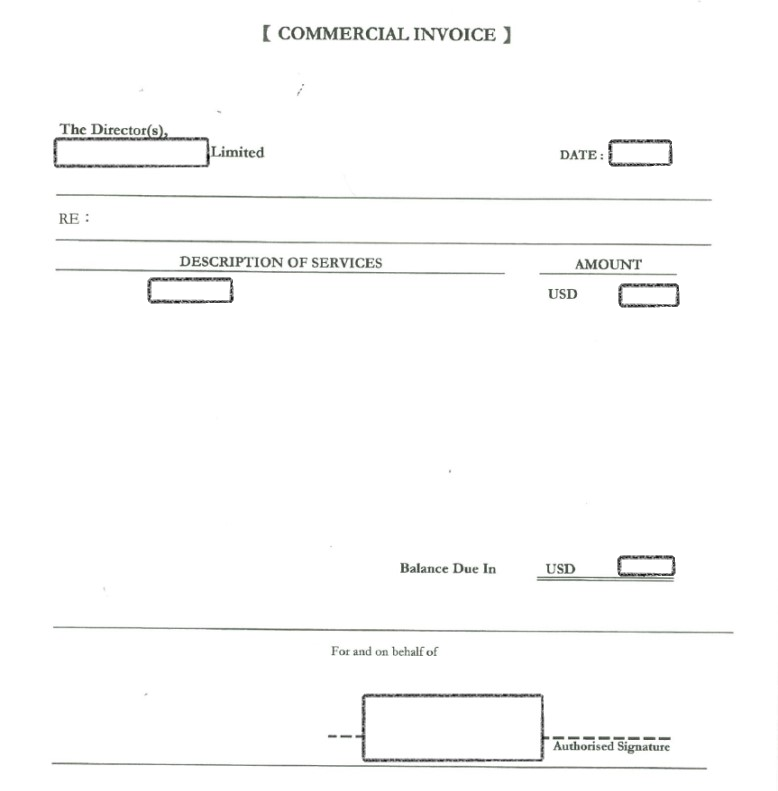

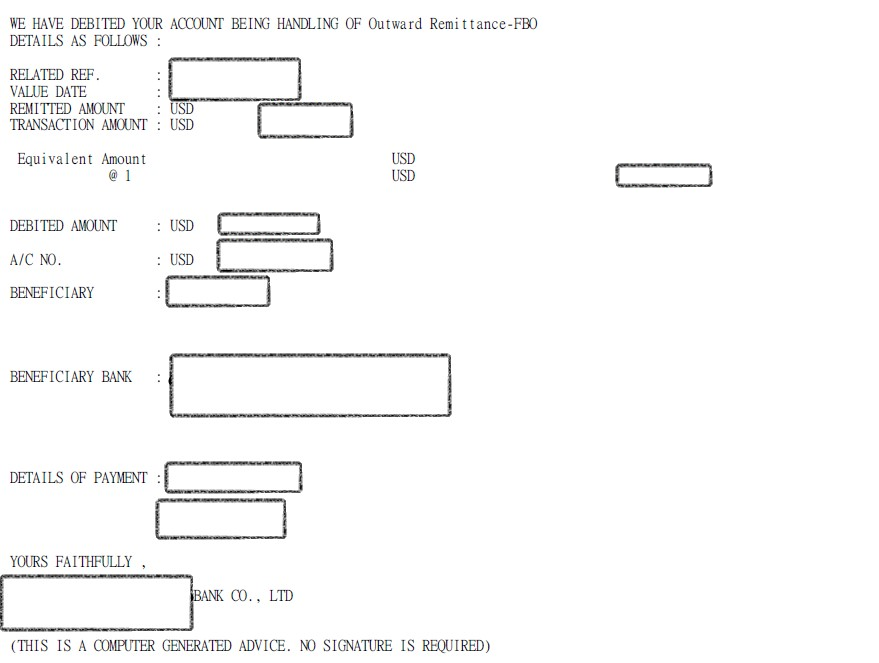

應取得來源所得證明文件:

1.INVOICE或其他證明文件

2.付款證明或其他證明文件

財政部綜合所得稅電子結算申報繳稅系統-基本稅額試算:

※大陸地區來源所得

|

|

所得種類 |

稅額計算 |

|

大陸地區來源所得 |

併同台灣地區所得申報個人綜合所得稅。 |

所得全數計入。 |

|

應備文件 |

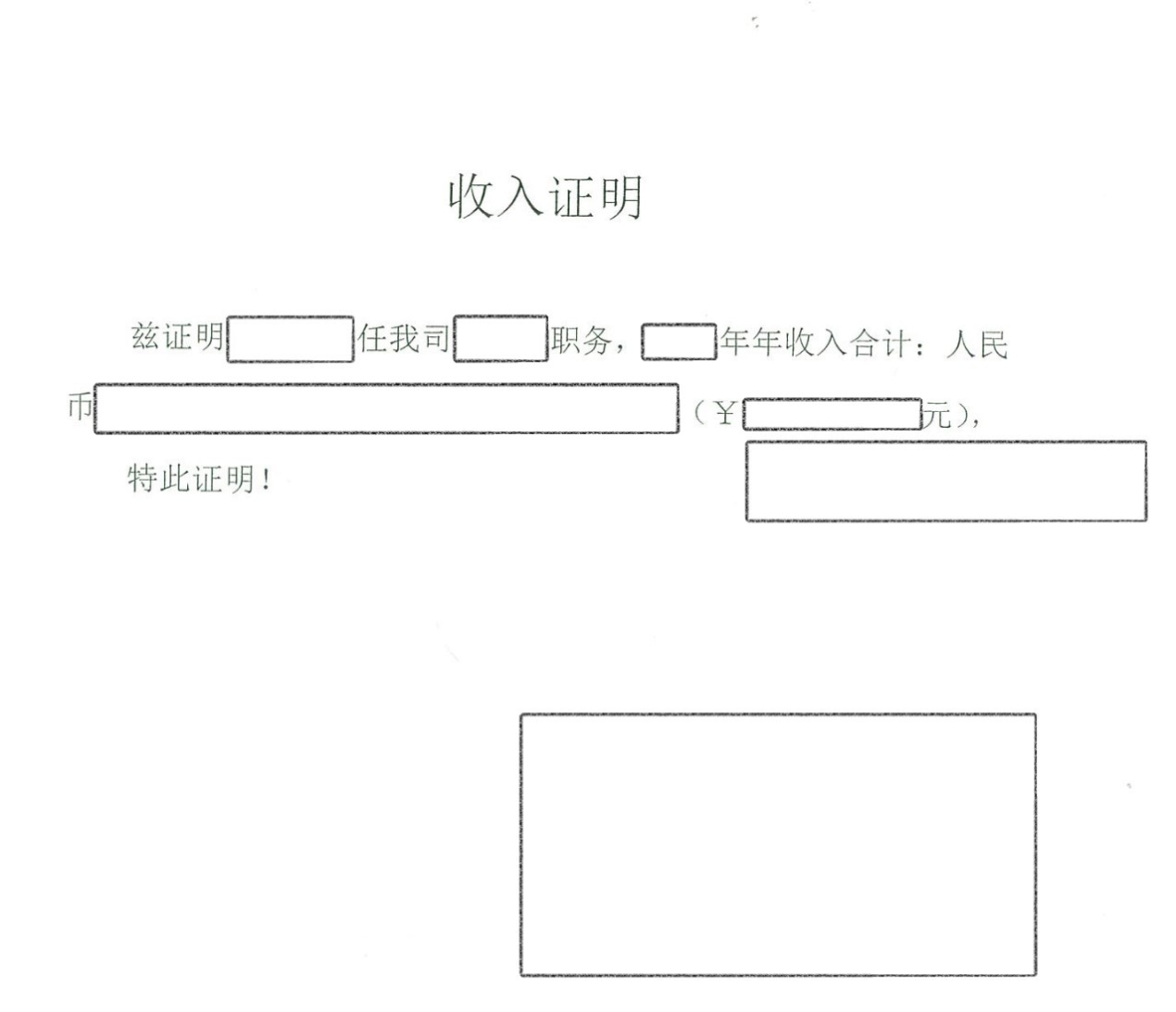

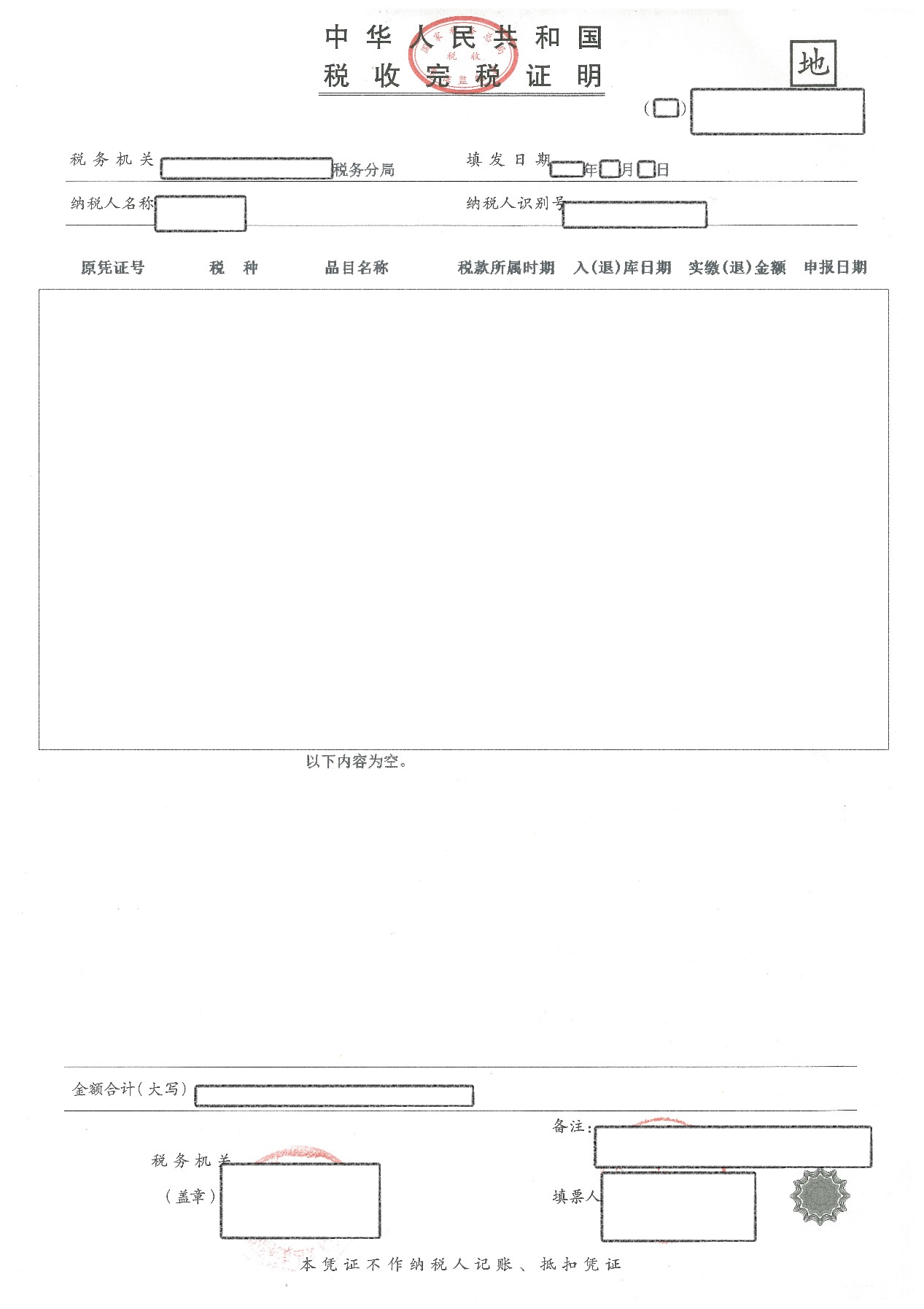

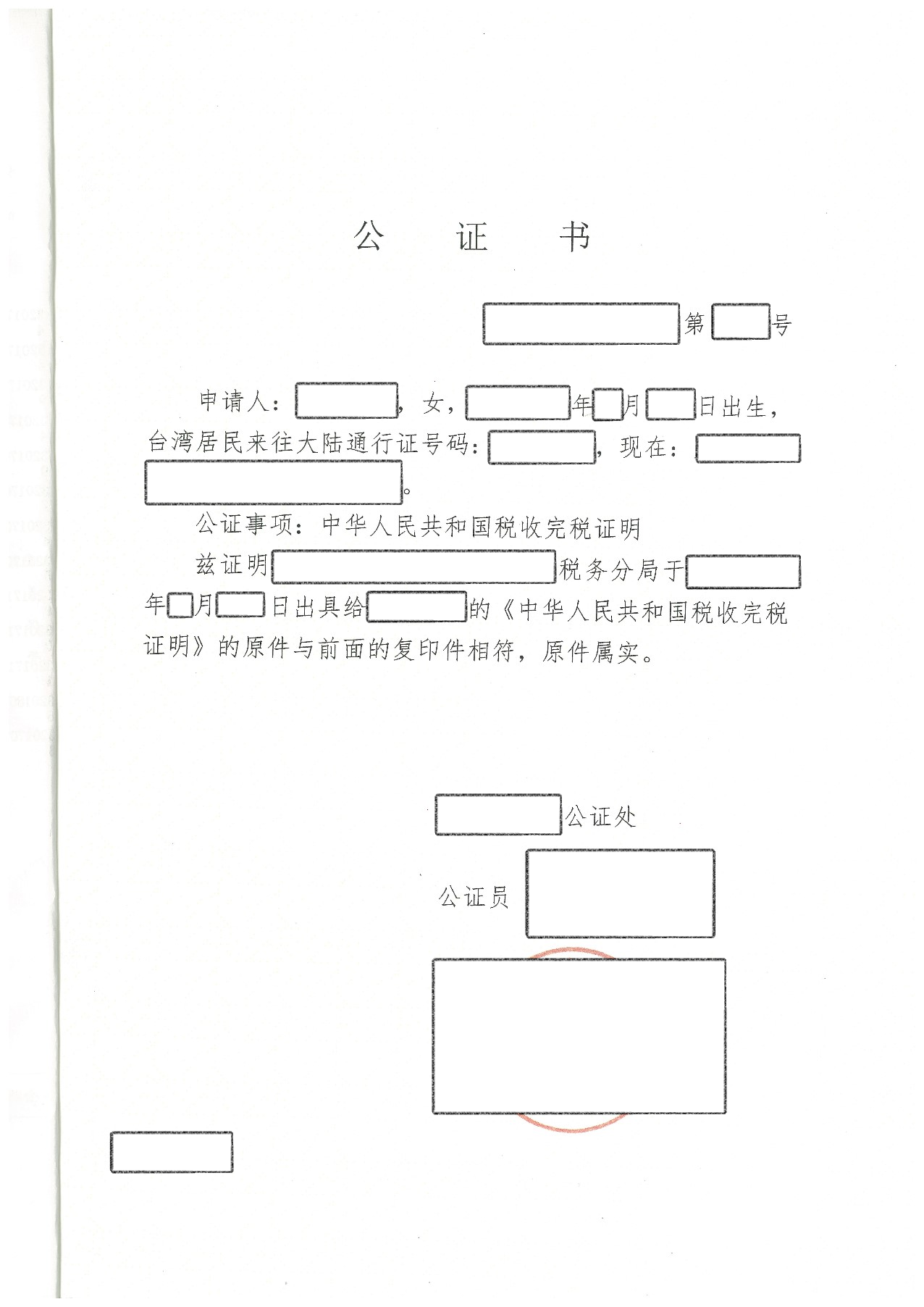

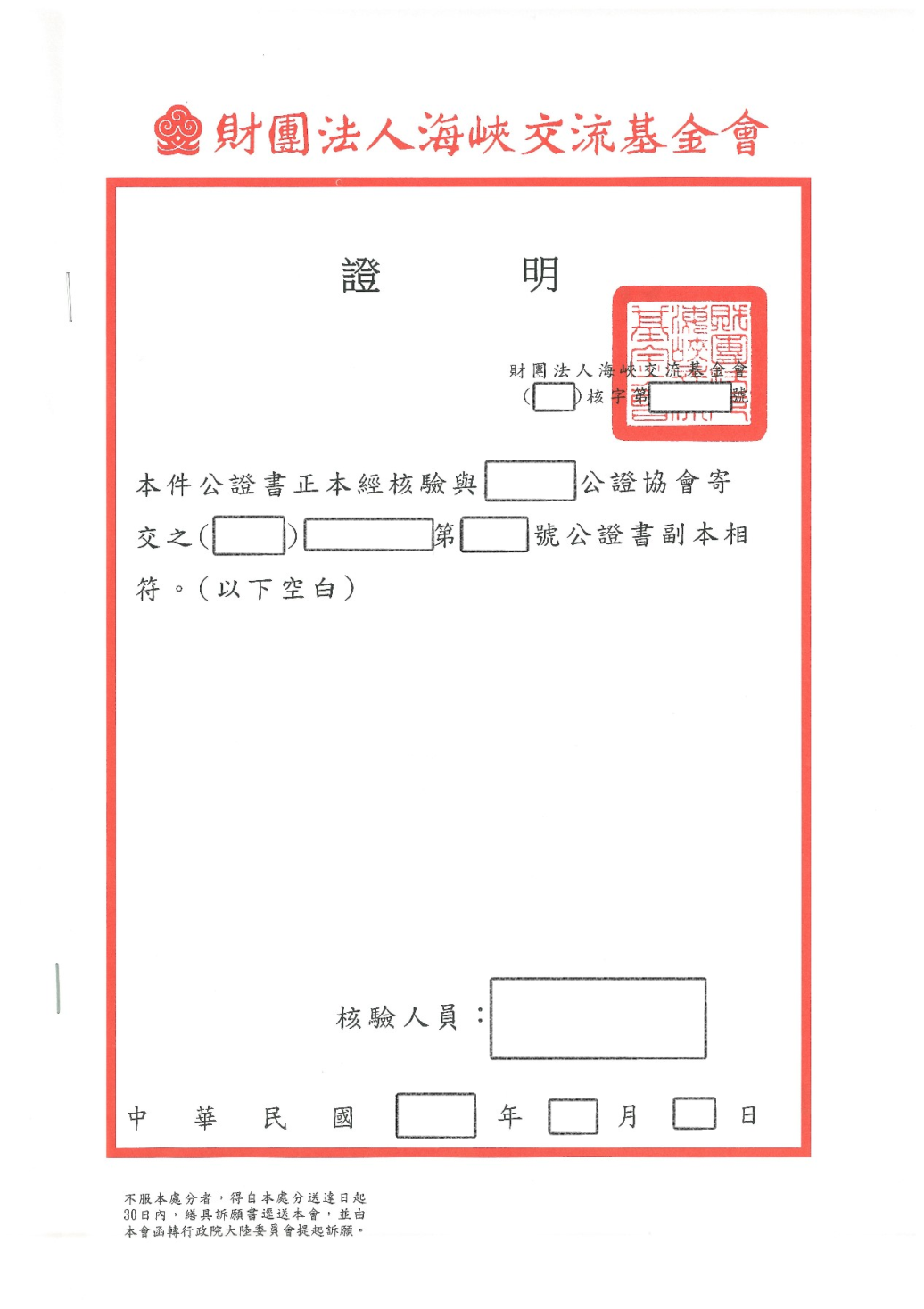

收入證明、完稅證明、完稅證明公證書、海基會完稅證明認證。 |

|

大陸已繳納所得稅扣抵 |

扣抵數額不得超過因加計大陸地區所得而計算增加之應納稅額。 |

【步驟1.】所得資料登打

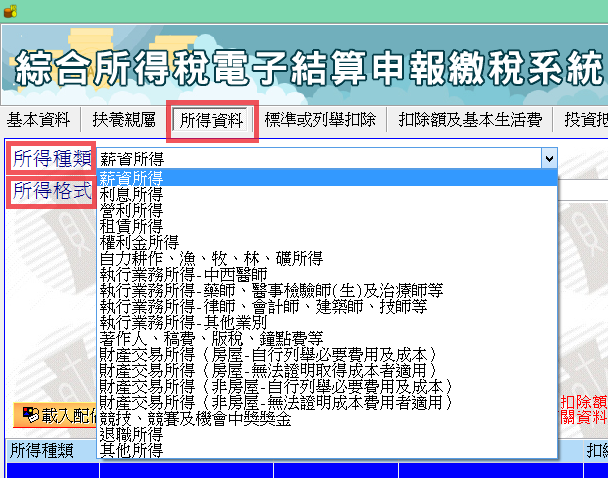

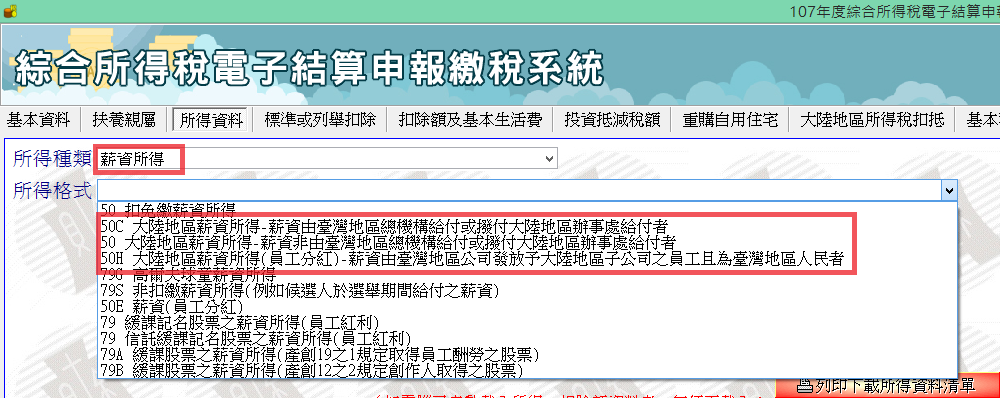

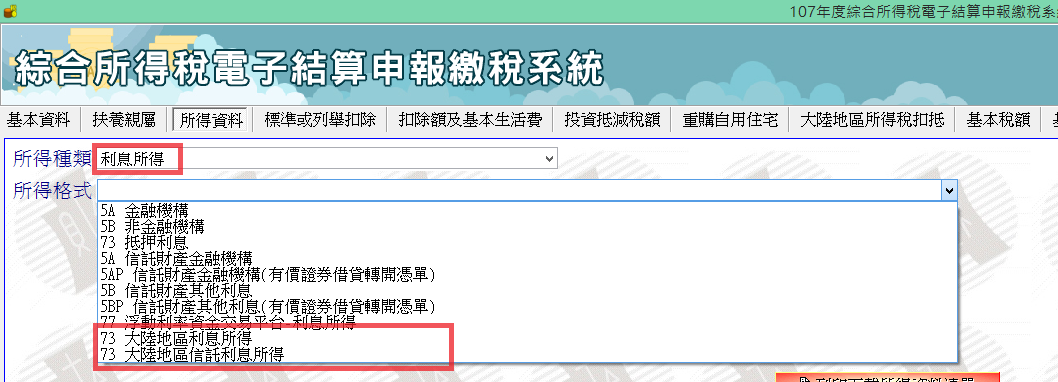

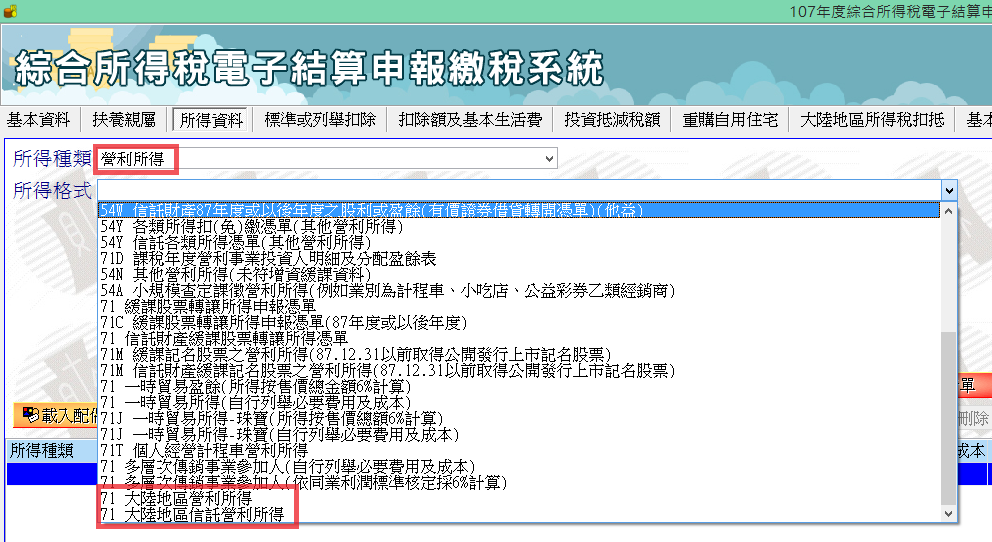

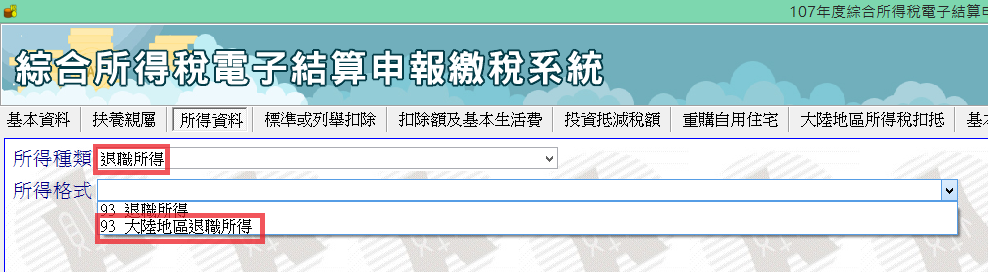

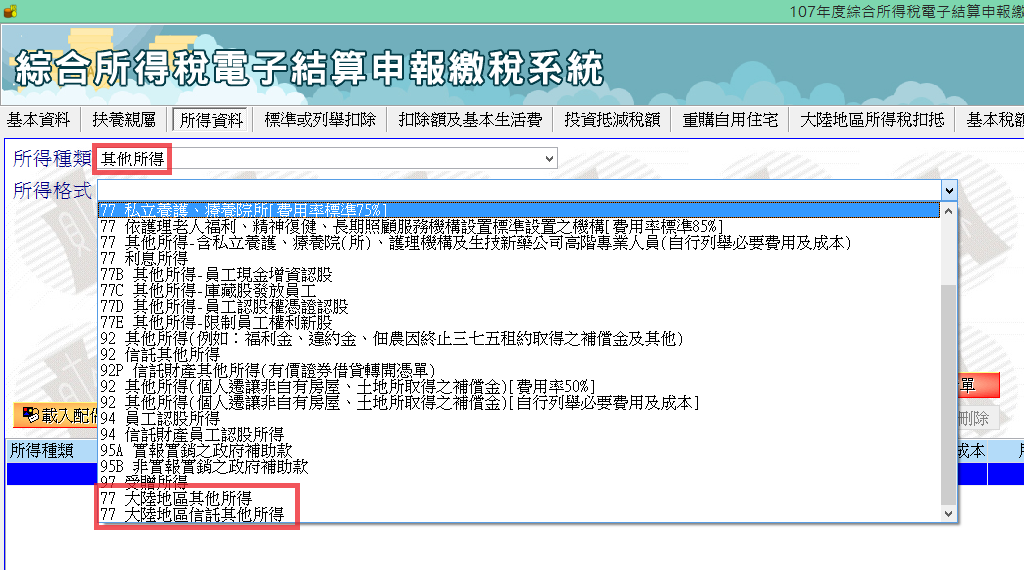

【步驟2.】選取所得種類

【步驟3.】選取所得格式﹝以下列舉常見五項所得頁面﹞

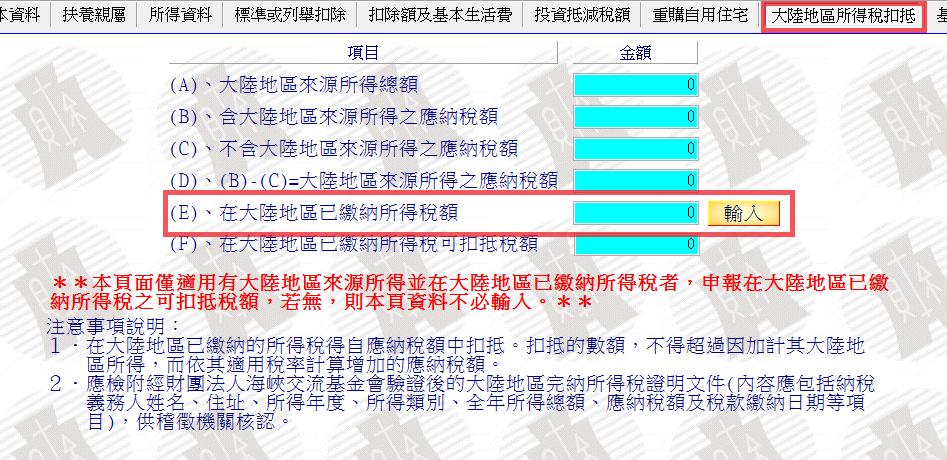

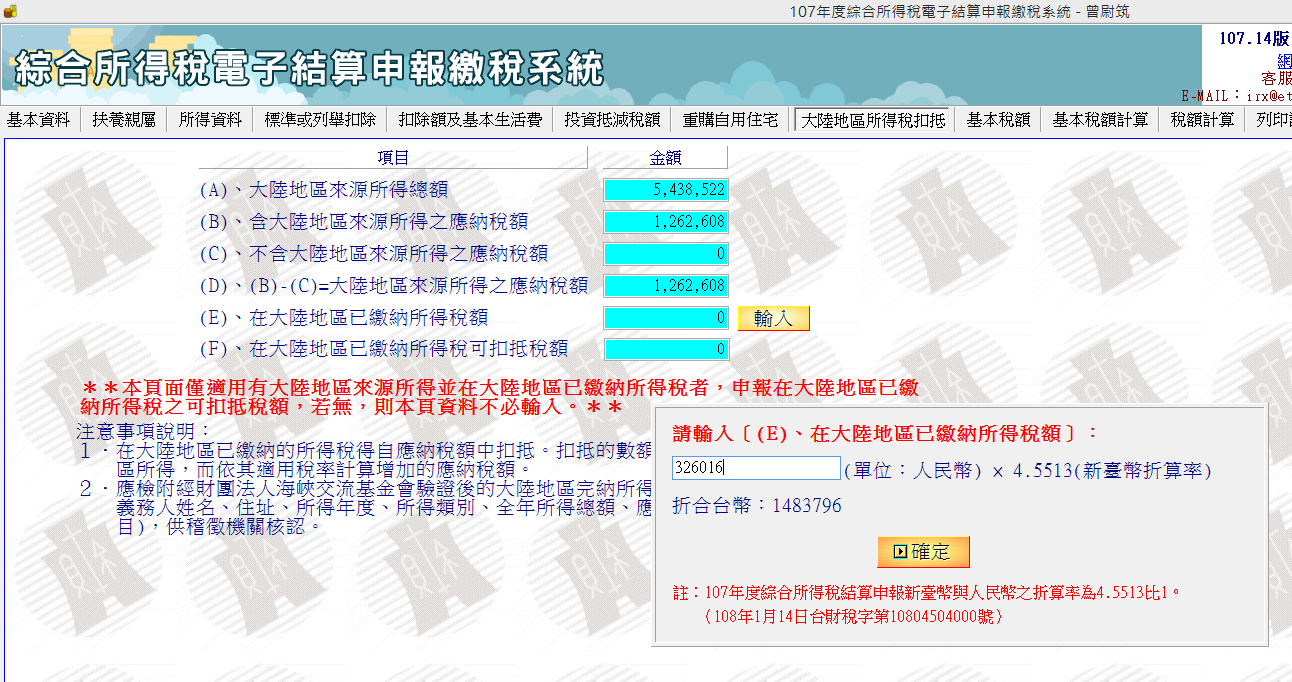

【步驟4.】大陸地區所得稅扣抵輸入

【範例-其他所得】

財政部綜合所得稅電子結算申報繳稅系統-所得資料:

財政部綜合所得稅電子結算申報繳稅系統-已繳納所得稅額:

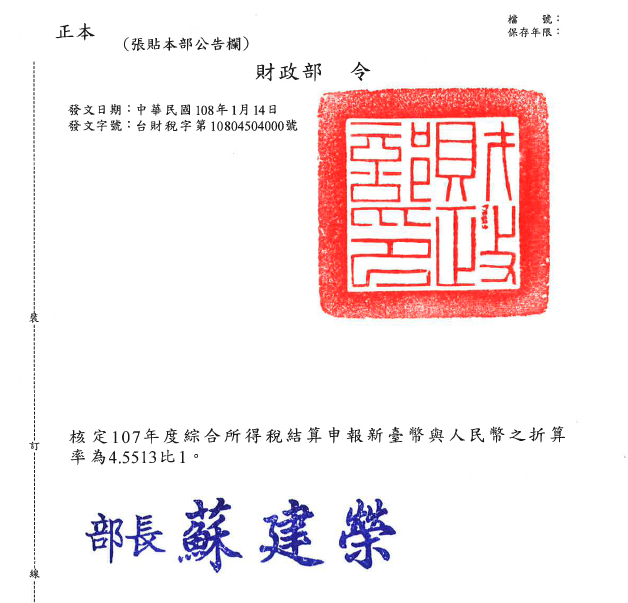

大陸地區來源所得使用公告人民幣折算率:

應取得來源所得證明文件:

1.收入證明文件

2.大陸公證處所出具完稅證明公證書

申辦地點:大陸當地之縣、市、區等涉台公證處。

應備文件:大陸公司提供扣繳憑單、台胞證、每月扣繳憑單。

3.台灣完稅證明認證

申辦地點:海基會

應備文件:大陸公證書正本、身分證明文件。

委託辦理應備文件:大陸公證書正本、雙方身分證明文件、印章及委託書。

提醒納稅義務人,未依法申報海外所得及大陸地區來源所得,除補繳稅款外,再按補繳稅額處3倍以下罰鍰;短漏報所得者,處所漏稅額2倍以下罰鍰。依照相關法令申報海外所得及大陸地區來源所得,妥善運用海外已納稅款扣抵機制,既能避免稅務風險並合法節稅。而透過網路申報系統,能免去舟車勞頓至現場申報的麻煩,節能又便捷!

若有海外所得及大陸地區來源所得申報相關問題,歡迎來電諮詢!

▶ Contact us

作者曾尉筑,現為凱博聯合會計師事務所主任

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW