撰文 / 凱博 吳旻萱副理

因應台灣民法修法,自2023年1月1日起,成年年齡下修至18歲,2005年出生者於今年滿18歲,今年辦理綜合所得稅結算申報時可評估選擇被扶養或單獨申報哦!

所得稅法規定扶養條件

未成年子女而有所得者,除其已結婚得合併其配偶之所得單獨申報課稅外,應依所得稅法第15條規定,由其父母合併申報課稅。配合民法修正法定成年年齡,納稅義務人須注意所列報之扶養親屬如已成年,該受扶養親屬須符合所得稅法第17條第1項第1款規定因在校就學、身心障礙或無謀生能力受納稅義務人扶養之情事,才可以列報扶養。

因此納稅義務人辦理綜合所得稅申報時,欲列報扶養已成年子女者,除須符合稅法規定扶養親屬條件外,應考量併計其所得額對自身稅負之影響。

什麼情形下適合單獨申報

海外所得:獨立申報戶可享受基本所得免稅額度

假設為成年子女(2005年以前出生)且2023年度在校就學,若有海外所得,選擇單獨申報可以享受每一獨立申報戶的基本所得額免稅額台幣670萬元(2024年起,免稅額調整為台幣750萬元)。

台灣來源所得與免稅額扣除額之比較

假設為成年子女(2005年以前出生)且2023年度在校就學,且當年度有台灣來源所得,倘其所得合計數小於個人之免稅額及扣除額之合計數,由納稅義務人列報扶養子女較有利;反之,如其所得合計數超過免稅額及扣除額之合計數,則由已成年子女自行辦理申報,才不會使納稅義務人合併申報子女所得致須繳納更多稅負。

以下舉例兩種情形做說明:

1.成年子女有薪資所得

某甲的兩名成年子女皆仍就學中,2023年大女兒有實習收入50萬元,小女兒則有假期工讀收入15萬元,那麼該怎麼申報對某甲會是最有利的呢?

首先合計免稅額、扣除額及薪資特別扣除額為92,000+124,000+207,000=423,000元。

大女兒的收入50萬元雖高於免稅扣除額423,000元,但因低於課稅門檻56萬元,若選擇單獨申報則不需繳納個人綜所稅;若選擇合併申報則會讓某甲增加500,000-423,000=77,000元的課稅所得。

小女兒的收入15萬元低於免稅額扣除額423,000元,若採合併申報也不會增加某甲的稅負。

因此某甲的情形來看,採取大女兒單獨申報及小女兒合併申報會是最節稅的選擇。

2.成年子女有薪資外其他所得

某乙的兩名成年子女皆仍就學中,2023年大女兒有盈餘收入30萬元,小女兒則有勞務收入10萬元,那麼該怎麼申報對某乙會是最有利的呢?

首先合計成年子女的免稅額及扣除額為92,000+124,000=216,000元。

大女兒的收入30萬元雖高於免稅扣除額216,000元,但因低於課稅門檻56萬元,若選擇單獨申報則不需繳納個人綜所稅;若選擇合併申報則會讓某乙增加300,000-216,000=84,000的課稅所得額。

小女兒的收入10萬元低於免稅扣除額216,000元,若採合併申報也不會增加某甲的稅負。

因此某乙的情形來看,採取大女兒單獨申報及小女兒合併申報會是最節稅的選擇。

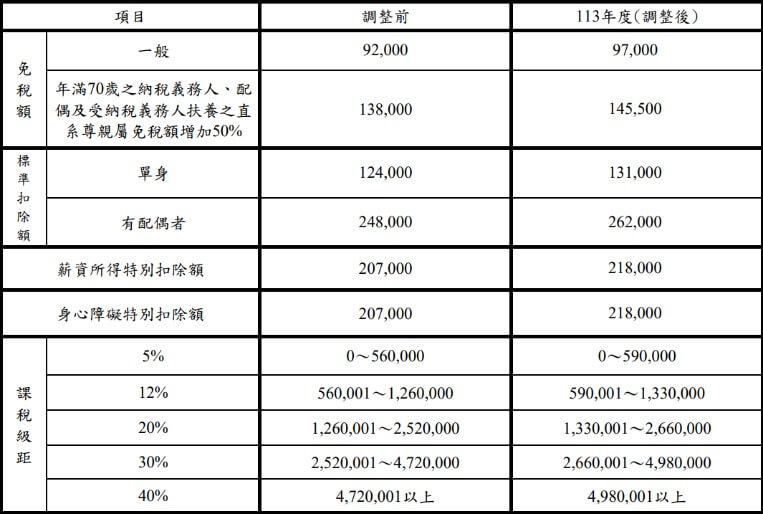

以下附上所得稅修法後更新之個人綜所稅免稅、扣除額及課稅級距給各位參考。

若有相關疑問,歡迎隨時與凱博聯繫。

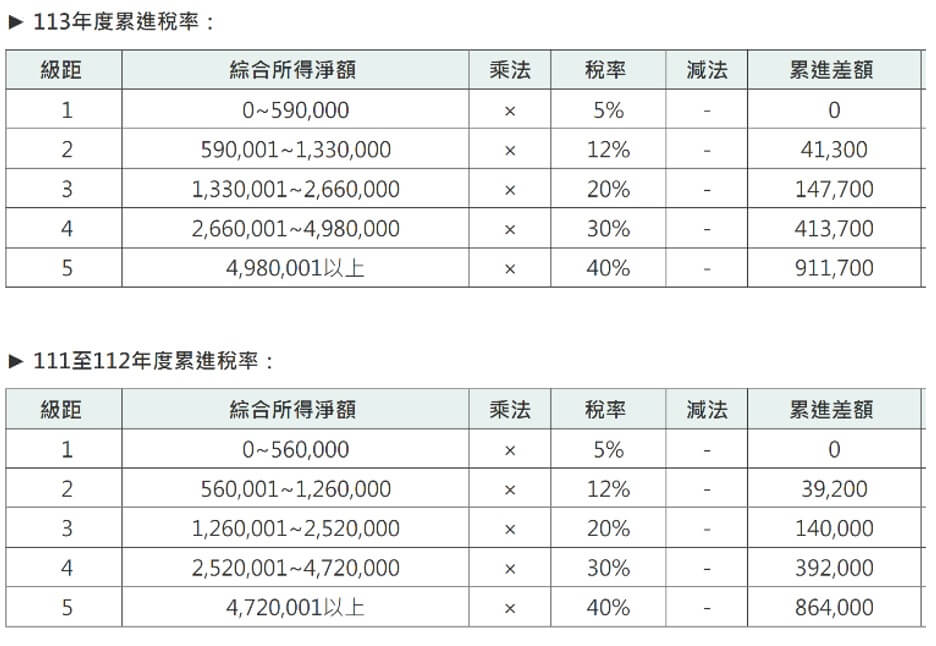

因應級距金額更新後綜所稅速算公式也變動如下