撰文/凱博 黃惠婷會計師

中國大陸是有外匯管制的,台商到大陸投資公司,不管是以台籍自然人身份直接投資或者透過境外公司間接投資,在設立大陸公司時除了到市場監督管理局辦理營業執照、稅務局辦理稅務備案外,還要記得辦理“外匯備案“以打通大陸境內境外間資本項下外匯業務資金的流轉。

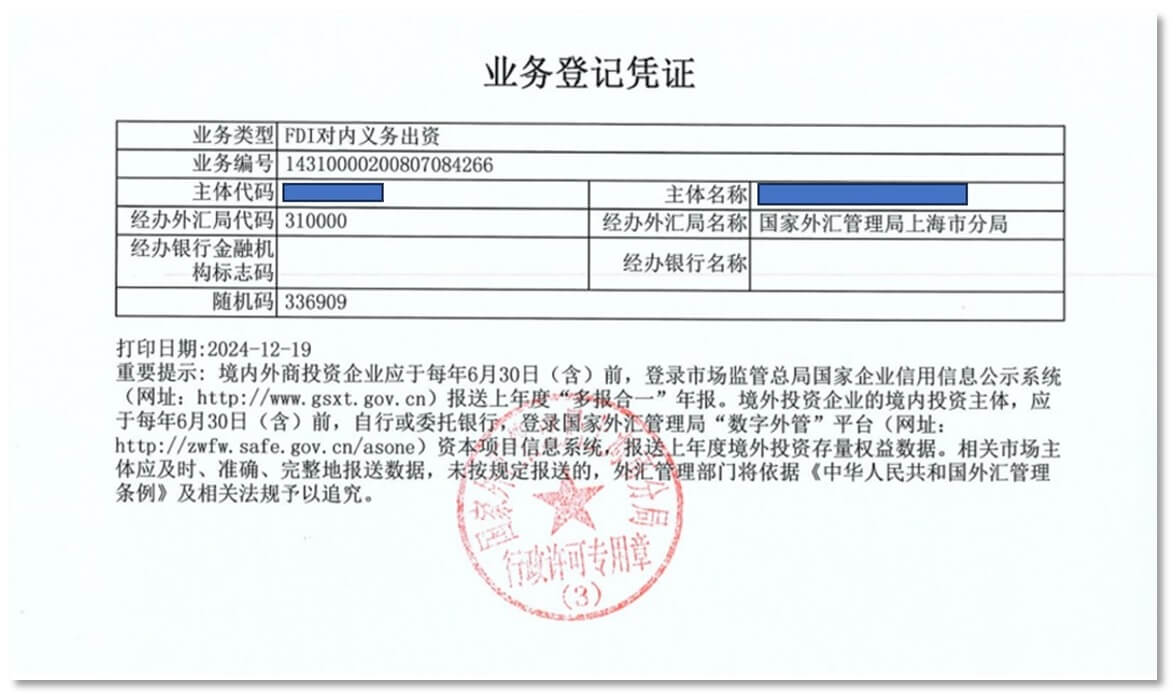

一、《業務登記憑證》的辦理及注意事項:

現在大陸的外匯相關業務權限主要都是下放給銀行操作。依2020年2月起實施的大陸國家外匯管理局:關於精簡外匯帳戶的通知(匯發[2019]29號),企業可自行選擇註冊地銀行辦理直接投資外匯登記,一般新設大陸公司開立基本戶銀行帳戶時可一併請銀行完成直接投資外匯登記,並請銀行出具《業務登記憑證》,業務類型是:FDI對內義務出資,確保外匯登記辦理完成。直接投資外匯登記完成後才可辦理後續直接投資相關帳戶(資本金帳戶)開立、資金匯兌(含資本金實繳、利潤匯出、公司減資、清算匯出)等業務。

若因公司成立時間較久,先前只有外匯登記卡並未辦理《業務登記憑證》,也可以洽詢企業註冊地的銀行或當地的外匯管理局,檢附相關文件資料申請辦理。《業務登記憑證》的樣張如下,一般由A4紙列印,加蓋紅色的外匯管理局或銀行的業務章。

公司後續若有股東變更、註冊資本增資、減資等變更,除了辦理工商稅務變更外,務必記得一併請銀行辦理外匯備案更新相關的股東及資本金資訊。

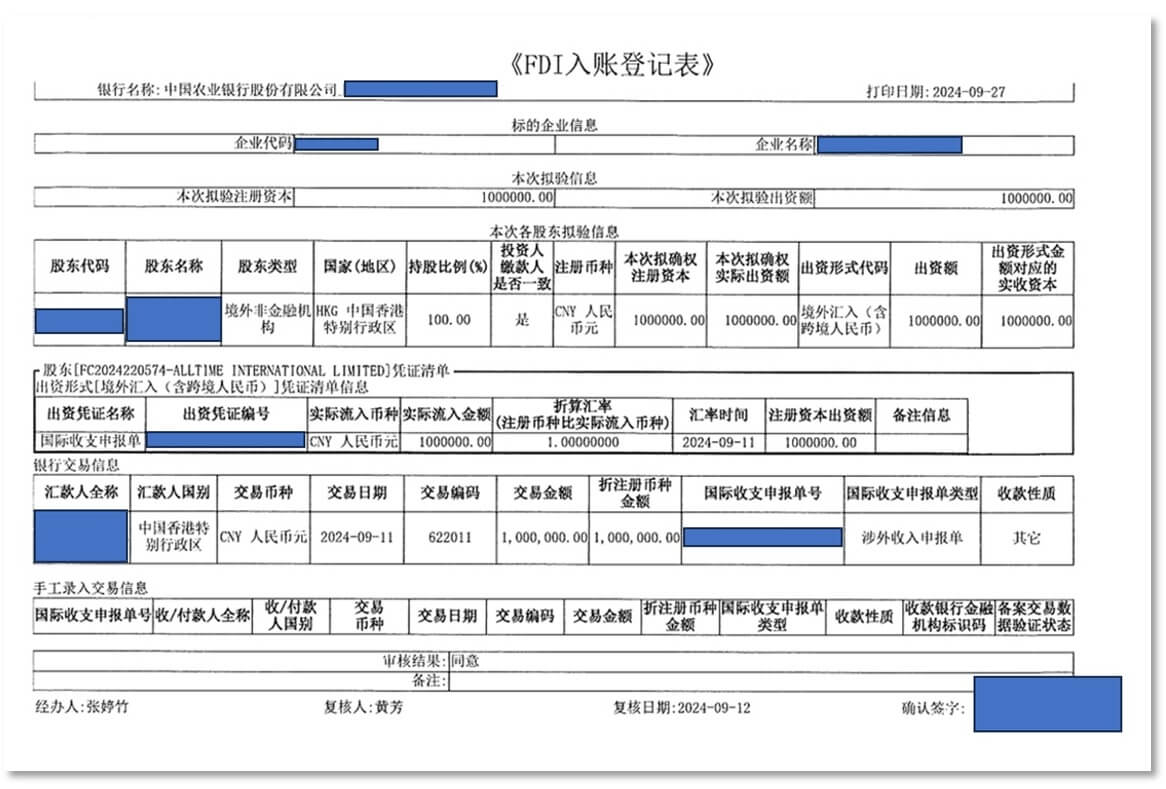

二、《FDI入賬登記表》的辦理及注意事項

台外商投資的大陸企業在辦好上述第一項的直接投資登記取得《業務登記憑證》後,注冊資本就能自境外匯入大陸企業完成實繳,以前台外商投資企業實繳資本都是請大陸會計師出具驗資報告,自2015年外匯改革之後改由資本金戶銀行出具《FDI入賬登記表》。FDI是Foreign Direct Investment外國直接投資的簡稱,《FDI入賬登記表》會標注大陸企業信息、境外股東信息、本次匯入資本金時間、金額、幣別及收支單號信息等,公司可於每次資本金匯入時請銀行列印提供《FDI入賬登記表》,以便核對相關信息是否正確,並用以取代以前的驗資報告。《FDI入賬登記表》的樣張如下:

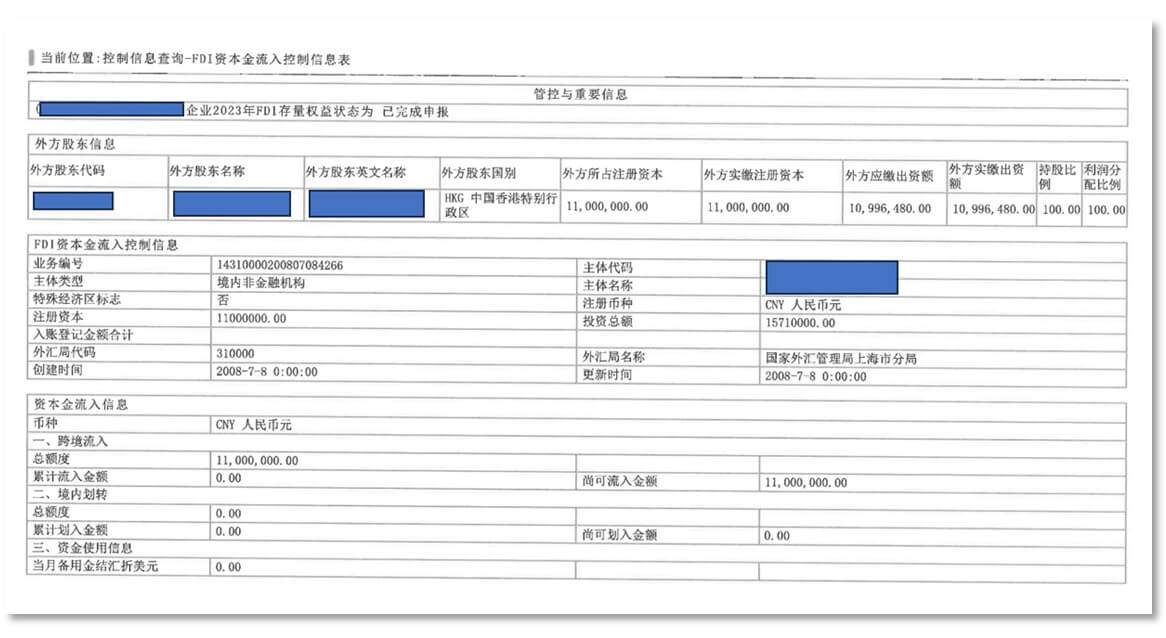

三、《FDI資本金流入控制信息表》的辦理及注意事項

《業務登記憑證》上的主體代碼及業務編號可供銀行查詢企業最新的股東及資本金信息,建議企業可以在每次更新外匯信息時一併請銀行提供《FDI資本金流入控制信息表》,確保外匯備案的股東、持股比例、注冊資本、資本金已流入金額及尚可流入金額等信息,與公司的工商登記及實際情況相符。《FDI資本金流入控制信息表》的樣張如下:

我們在服務台外商客戶的過程中,經常發現客戶先前在辦理工商設立或變更時,對外匯相關法規不甚了解,未能及時取得或更新《業務登記憑證》等相關外匯信息,甚至有些企業外匯備案信息和營業執照、公司章程都不相符的情形,嚴重影響日後企業在外匯資本項下業務如實繳資本、增減資、盈餘分配、股權轉讓等的辦理。提醒台外商投資企業務必及早清理公司的歷史沿革,完善更新外匯備案的相關信息,以利資金的跨境流動及安排。

凱博聯合會計師事務所深耕兩岸,跨境財稅規劃業務經驗豐富,若有任何財稅相關問題,歡迎與我們聯繫。

本期凱博觀點Podcast同步上線囉!

請於各大播客平台上搜尋:「財稅聽凱博」點選「訂閱」即可免費收聽!

近期節目列表

EP.316-大陸公司持有不動產,留意城鎮土地使用稅及房產稅的稅務風險

EP.312-台灣營所稅節稅,別錯過產創條例等優惠 (下篇)

EP.311-大陸因應新公司法,自2025年2月10日起施行《公司登記管理實施辦法》

EP.307-從「雙城論壇」看臺商在上海的投資權益保護二三事!

EP.306-台灣營所稅節稅,別錯過產創條例等優惠 (上篇)

EP.300-海外資金回台答疑:台商要如何辦理銀行外匯業務申報?EP.299-大陸延遲法定退休年齡(下篇)-台籍勞動者須留意自身退休規劃

EP.298-大陸延遲法定退休年齡(上篇)-對職工個人及單位的影響

EP.296-再度優化!上海樓市“將及時”取消普通及非普通住房標準!

EP.295-重大影響!大陸要求企業揭露《受益所有人》(下篇)-代持股權還原

EP.290-賀!凱博榮獲台灣證交所認證之永續及溫室氣體確信機構

EP.289-重大影響!大陸要求企業揭露「受益所有人」(中篇)-間接轉讓大陸所得稅

EP.287-重大影響!大陸要求企業揭露「受益所有人」 (上篇)

EP.276-2024年起,韓國加入「台灣適用租稅協定營業利潤”免稅”」行列

EP.275-海外資金回台答疑:保險死亡給付免稅額度台幣3740萬元?

EP.271-海外資金回台答疑:海外所得免稅額度台幣750萬元?

EP.266-五月報稅留意!台灣今年起滿18歲即可單獨報稅了

EP.265-把握稅務優惠!台灣智慧機械、5G系統或資安抵減申請開跑!

EP.249-實錘!大陸新公司法要求出資5年內到位 台商需留意!

EP.246-歲末上海樓市放大招 台商適用“普通住房”省很大!

EP.239-外國人贈與台灣人免稅? 留意海外所得常見重大誤區

EP.235-個人及企業當心! 尚未編製2023年境外公司財務報表及保存會計記錄者將面臨罰則

EP.230-重大變革!大陸擬修法要求公司註冊資本5年內需到位

EP.219-整帳技巧指南:如何使稅務帳與實際管理帳達成一致?

EP.217-七月一日起私法人購買住宅採許可制 大老闆買房難

EP.193-大陸資金匯出 非貿付滙申報流程與操作指引 (下篇)

EP.192-大陸資金匯出 非貿付滙申報流程與操作指引 (上篇)

EP.191-「住房不炒」的頂層思路下 台商大陸房產投資「何去何從」?

EP.189-香港修法生效 五個步驟判斷香港公司被動收入是否課稅

EP.188-2022年台商A股IPO回顧:大陸科創板、台廠新戰場!

EP.187-疫情三年後迎來大陸全面解封,台商重整旗鼓再出發!

EP.183-2022年度一定要爭取適用的大陸個人所得稅優惠政策

EP.182-高淨值人士管理局,假的!大陸加強稅收監管,真的!

EP.180-大陸房產買賣系列(六):資金跨境匯入及匯出、及匯回臺灣的注意事項

EP.179-大陸房產買賣系列(五):交易流程與買賣稅費-以上海為例

EP.174-“支持符合條件的外企在A股上市” 並致敬第50家台資控股公司A股IPO成功!

EP.173-大陸房產買賣系列(四):「住房不炒」的限購限售,對台外籍的買賣影響有哪些?

EP.172-大陸房產買賣系列(三):委託書的委託範圍有哪些細節呢?

EP.171-大陸房產買賣系列(二):委託書的個人資料有哪些細節呢?

EP.170-2022年小微企業所得稅優惠來襲,至少節稅人民幣62.5萬元!

EP.168-大陸房產買賣系列(一):如何在台或海外,辦理委託書呢?

EP.154-香港修法:香港公司之離岸被動收入可能不再豁免利得稅

EP.149-上海重啟-「加快經濟恢復和重振的50條措施」解讀

EP.136-五個重點手把手帶您完成大陸個人綜合所得年滙算清繳

EP.130-大陸央行:3月1日起,人民幣5萬元以上現金存取應登記!(2月21日央行公告暫緩實施)

EP.120-通知:2022年度大陸個人所得稅專項附加扣除信息開始填報

EP.116-把握大陸個所稅一次性獎金申報優惠之最後機會 (下篇)

EP.114-把握大陸個所稅一次性獎金申報優惠之最後機會 (上篇)

EP.113-北京證券交易所風光登場 聚焦服務創新型中小企業

EP.111-台灣民法成年年齡下修至18歲,相關稅負影響你知道嗎?

EP.108-大陸台商面對《房地產稅》時代來臨的調整!–以上海2011年《房產稅》試點的經驗來分享!

EP.107-從人行的闢謠公告,談大陸台商的大額現金管理與反洗錢之因應 (下篇)

EP.106-從人行的闢謠公告,談大陸台商的大額現金管理與反洗錢之因應 (上篇)

EP.102-本所申請所得稅法第25條第1項規定,外國技術服務費有效稅率由20%降低至3%,獲核准案例分享

EP.101-越南投資系列:越南設立貿易公司或代表處不可不知的五件事

EP.98-美國稅務系列:美籍個人收到海外贈與需要繳美國稅嗎?

EP.96-三階段判別個人持有境外公司是否落入CFC (下篇)

EP.94-三階段判別個人持有境外公司是否落入CFC (上篇)

EP.87-美國稅務系列:境外公司或個人持有美國公司股權申報

EP.85-越南投資系列:台商派駐越南工作所需申辦證件種類!

EP.80-受限疫情 台灣人如何以委託書授權處理大陸售房及匯出

EP.74-小微企業喜迎所得稅減按2.5%徵收,個體戶同沐雨露!

EP.72-大陸個稅申報小撇步-疫情導致待滿183天轉為居民身份 可以申請退稅!

EP.71-大陸個稅申報小撇步-疫情導致未待滿183天轉為非居民身份 要如何自行納稅申報?

EP.70-大陸個稅申報小撇步-善用捐贈 合法降低個人所得稅

EP.64-不可錯過!2020年度台灣營所稅申報 租稅優惠措施一覽

EP.61-境外公司系列:你的境外公司,各項登記文件是否完備?

EP.60-南僑分拆A股上市獲核准 解析如何克服同業競爭疑慮

EP.53-境外公司系列:傳承或引進外部投資人之公司章程條款設計

EP.39-宸展光電獲A股上市審核通過,帶給台企的「樹大分枝」啟示!

EP.33-台灣疫情紓困3.0- -薪資及營運資金補貼搶先看

EP.28-「境外資金匯回管理運用及課稅條例」首年匯回優惠稅率倒數計時

EP.18-越南投資系列:越南政府因應新冠肺炎疫情影響之紓困措施

EP.14-(不斷更新)新冠肺炎之台灣租稅優惠及資金補助方案

EP.9-外商在台從事物流營運活動 可適用較低的境內貢獻度 合法節省稅負

EP.4-台灣企業首次CTP年度申報,需於2020年3月間完成

EP.1-案例分享:申請跨境銷售電子勞務適用淨利率及利潤貢獻程度獲核准

▶ Contact us

作者黃惠婷,是凱博聯合會計師事務所會計師

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW