撰文 / 凱博 林樂綺經理

撰文 / 凱博 林樂綺經理

一、為什麼客戶委託申報海外所得及大陸地區來源所得之情形大幅增加?

台灣人赴海外或往來兩岸經商者不在少數,在海外或大陸地區工作、生活及進行投資的情形也非常普遍。許多台商不論在海外提供勞務、利用過去海外累積所得進行置產、或在海外進行投資等等,皆可能產生海外所得或大陸地區來源所得。因此越來越多客戶依規定將海外所得及大陸地區來源所得在台灣申報納稅,此也有利於個人未來在台灣能有相關財力證明供貸款購屋,或是在台灣能逐步建立財源以支應未來台灣境內其他資金需求。 但是,海外所得和大陸地區來源所得的課稅及申報方式大大不同,這讓不少客戶在申報時產生許多疑問。而海外所得和大陸地區來源所得該如何正確申報、合法節稅,也是客戶關心的議題。

二、海外所得及大陸地區來源所得該如何申報納稅:

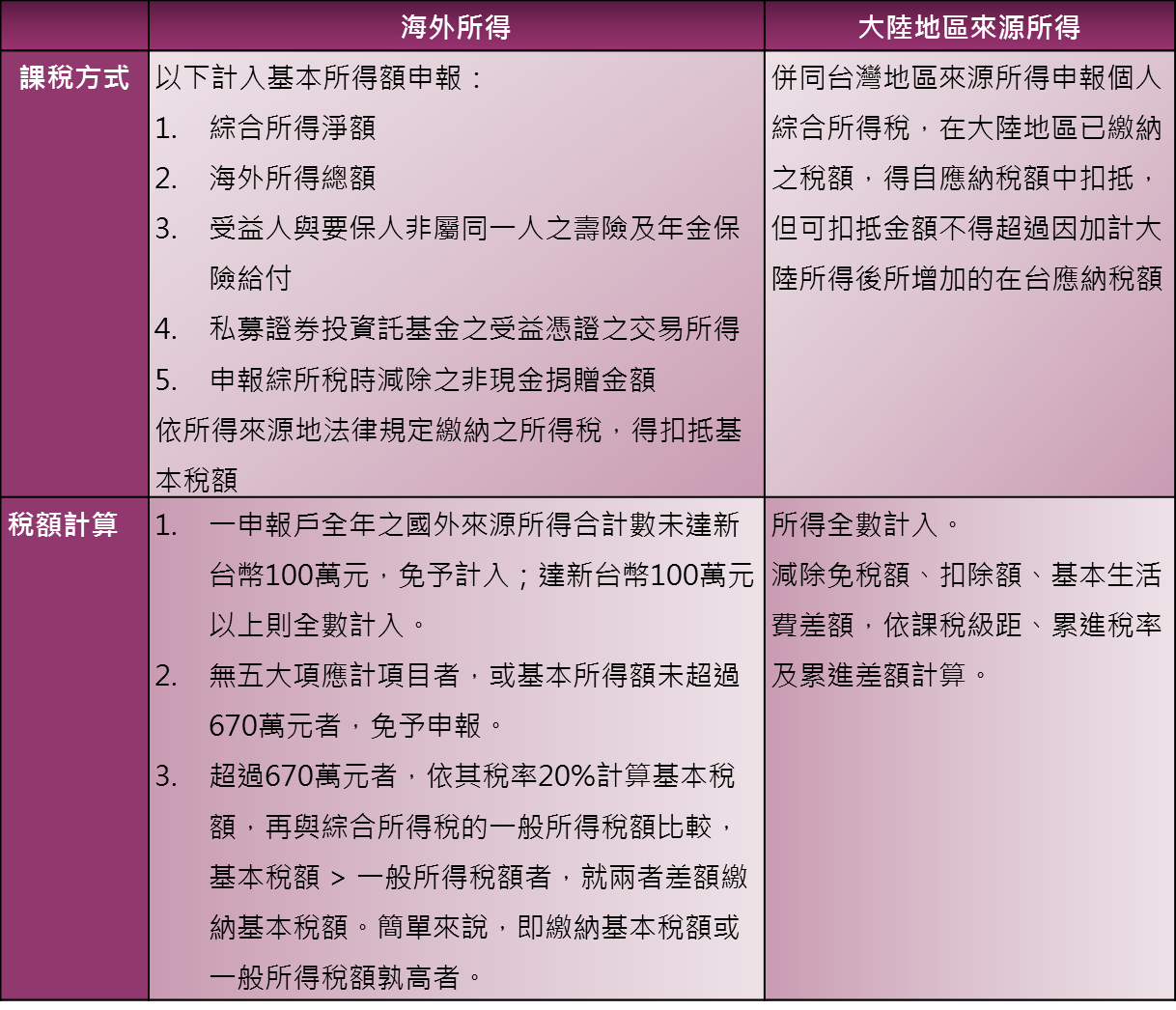

大陸地區來源所得並非海外所得,兩者之課稅方式大不相同,大陸地區來源所得應依臺灣地區與大陸地區人民關係條例規定,併入當年度綜合所得稅結算申報;而個人海外所得則應依所得基本稅額條例規定列入基本所得額中計算基本稅額。兩者應明確區分,並分別適用不同法規辦理申報。

三、相關法令規定如下:

依所得基本稅額條例第 12 條規定,個人海外所得應自民國 98 年 1 月 1 日起計入基本所得額, 行政院得視經濟發展情況之必要,自民國99 年 1 月 1 日施行。行政院已核定個人海外所得自民國99 年 1 月 1 日起納入基本所得額課稅,不再免稅。 而大陸地區來源所得是依臺灣地區與大陸地區人民關係條例第24條第1、3項規定,臺灣地區人民、法人、團體或其他機構有大陸地區來源所得者,應併同臺灣地區來源所得課徵所得稅,但其已在大陸地區繳納之稅額,應自應納稅額中扣抵。但香港或澳門來源所得係依香港澳門關係條例第28條規定,臺灣地區人民有香港或澳門來源所得者,其香港或澳門來源所得,免納所得稅。 總結來說,我國來源所得含大陸地區,應採行綜合所得稅制度;而海外所得含香港、澳門地區,則應採所得基本稅額條例。

四、漏報或未申報罰緩:

海外所得: 已申報但漏報或短報,處所漏稅額2倍以下罰緩。未申報,除補徵應納稅額,再按補徵稅額處3倍以下罰緩。 大陸地區來源所得: 未遭檢舉或國稅局調查前自動補報,僅需補繳稅款並加計利息,都能免於受罰。經檢舉或調查後未申報所得:除補繳稅款,另處以漏稅額三倍以下的罰緩。經檢舉或調查後短漏報所得:除補繳稅款,另處以漏稅額兩倍以下的罰緩。

五、申報應備文件:

申報海外所得時,應檢附收、付款紀錄、契約書或其他證明所得額之文件,前述各項文據或所得來源地稅務機關發給之納稅證明文件為外文者應檢附中文譯本,但經稽徵機關核准提示英文版本者,不在此限。 申報大陸地區來源所得時,應取具中華人民共和國稅收完稅證明、公司出具的收入證明(因完稅證明未列所得金額)、大陸公證處所針對完稅證明所出具之公證書,並攜帶台灣居民往來通行證影本(台胞證)至海基會辦理完稅證明認證。大陸納稅證明文件內容應包含納稅義務人姓名、住址、所得年度、所得類別、全年所得額、應納稅額及稅款繳納日期等項目。 海外所得及大陸地區來源所得之申報,應考量個別客戶狀況,並根據最新法令規定,及配合國稅局查核實務來進行,俾能避免稅務風險,並達到合法節稅之效果。

作者林樂綺,現為凱博聯合會計師事務所協理

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW