撰文:凱博 / 楊于萱副理

2018年即將進入尾聲,身為台灣稅務居民,今年該做的節稅規劃,你完成了嗎?

海外所得適用最低稅負制,每一申報戶每年可以扣除台幣670萬元後再乘以稅率計算基本稅額。贈與稅納稅義務人(即贈與人)每年得自贈與總額中減除免稅額220萬元。

這些扣除額度或免稅額度,都是以年度計算。筆者特藉此文,提醒客戶善用今年度贈與稅免稅額度及海外所得免稅額度,莫讓節稅權益睡著了!

一、個人海外所得

一、個人海外所得

台灣自2006年起實施「所得基本稅額條例」,目的是為了讓所得高但繳稅金額較低甚至不用繳稅的人,至少應繳納基本的所得稅(即基本稅額),以促進租稅公平。依該條例第12條規定,個人海外所得應自2010年1月1日起納入課稅。

茲就海外所得說明如下:

A. 個人海外所得之範圍

海外所得係指所得稅法第8條規定中華民國來源所得及台灣地區與大陸地區人民關係條例規定大陸地區來源所得以外之所得,亦即包括非台灣來源所得及香港、澳門地區來源所得,均屬海外所得。

B. 個人海外所得之項目或類別

為利於計算,個人海外所得之項目或類別與台灣來源所得相同,分為10類,包括海外之:

(一)營利所得

(二)執行業務所得

(三)薪資所得

(四)利息所得

(五)租賃所得及權利金所得

(六)自力耕作、漁、牧、林、礦所得

(七)財產交易所得

(八)競技、競賽及機會中獎之獎金或給與

(九)退職所得

(十)其他所得。

C. 哪些人之海外所得須計入基本所得額

必須同時符合下列兩項要件:

(一)是台灣境內居住之個人,且

(二)申報戶全年海外所得達100萬元

D. 何謂台灣境內居住之個人

指符合下列條件之一者:

(一)在台灣境內有住所,並經常居住台灣境內;或

(二)在台灣境內無住所,而於一課稅年度內在台灣境內居留合計滿183天者。

E. 個人海外所得計入基本所得額之門檻

申報戶全年海外所得達100萬元者,其海外所得應全數計入基本所得額;全戶全年海外所得未達100萬元者,其海外所得無須計入基本所得額。

F. 海外所得達100萬元者,是不是就必須繳納基本稅額

不一定,首先要計算個人基本所得額是否超過670萬元。

個人海外所得在100萬元以上者,應再加計其他應計入基本所得額之項目,包括:受益人與要保人不同之人壽保險及年金保險給付、私募基金之受益憑證之交易所得、非現金捐贈金額及綜合所得淨額後,計算基本所得額。基本所得額未達670萬元者,沒有繳納基本稅額之問題。

基本所得額= 按所得稅法計算之綜合所得淨額+海外所得+受益人與要保人不同之人壽保險及年金保險給付+私募基金之受益憑證之交易所得+非現金捐贈金額

G. 基本所得額在670萬元以上者,是不是就必須繳納基本稅額

不一定,基本所得額在670萬元以下者,可扣除670萬元,故沒有繳納基本稅額之問題;基本所得額超過670萬元者,先扣除670萬元後,再就其餘額按20%稅率計算基本稅額。

基本稅額= (基本所得額 - 670萬元)× 20%

H. 海外所得在海外繳納之所得稅可否全數扣抵基本稅額

海外已納稅額扣抵金額有限額,其計算如下:

海外已納稅額扣抵限額=(基本稅額-綜合所得稅應納稅額) × 海外所得 /(基本所得額-綜合所得淨額)

I. 來台工作之外籍專業人士,其海外所得是否須辦理申報

來台工作之外籍專業人士,如一課稅年度內在台工作居留、停留滿183天,即屬「台灣境內居住之個人」,須依所得基本稅額條例規定申報基本所得額,其海外所得自2010年起應計入基本所得額。惟外籍專業人士自2010年起如已適用綜合所得稅20%以上邊際稅率,其縱有海外所得,因基本所得額可先扣除670萬元後按20%稅率計算基本稅額,基本稅額高於一般所得稅額時,始須繳納基。本稅額,且海外已納稅額亦得申報扣抵,故須繳納基本稅額之可能性應相當低。

J. 個人海外所得課稅要件

須同時符合下列要件:

(一)為台灣境內居住之個人

(二)收入來自於非台灣地區及大陸地區

(三)全戶全年海外所得 ≧ 100 萬

(四)基本所得額 > 670 萬元

(五)基本稅額 > 一般所得稅

(六)海外已納稅額扣抵金額 < 基本稅額與一般所得稅額之差額

K. 注意事項

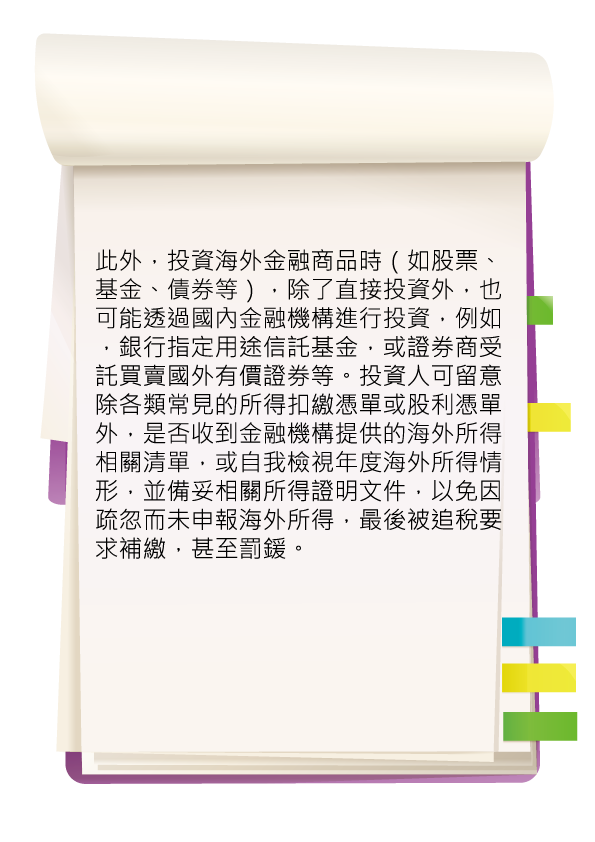

(一)海外所得金額並非以匯回金額為準。

(二)海外所得的免稅空間並非個人單獨計算,個人的海外所得必須與同一申報戶的其他人一併合報,並非每個人可以單獨申報海外所得。

(三)海外所得金額並無 670 萬元的免稅額,因最低稅負制的「所得稅基本稅額條例」要求6種所得加總後,才能扣除 670 萬元,並非海外所得單獨享有 670 萬元的免稅額。

(四)海外所得金額雖未達 670 萬元,仍應申報。

二、贈與稅

依遺產及贈與稅法第22條規定,贈與稅納稅義務人,每年得自贈與總額中減除免稅額220萬元,也就是贈與人自每年1月1日起至12月31日止,不論贈與給多少人,只要所贈與之金額累計不超過220萬元,即可免納贈與稅。就贈與稅說明如下:

A. 誰是贈與稅納稅義務人

贈與稅的納稅義務人為贈與人,但是在贈與人行蹤不明,或者是應該要繳納的贈與稅款超過繳納期限還沒有繳納的話,而且在台灣境內也沒有可供執行的財產時,亦或贈與人死亡時贈與稅尚未核課時,則以受贈人為納稅義務人。

B. 誰應該辦理贈與稅申報

有3種類型的人應該辦理贈與稅申報:

(一) 經常居住在台灣境內的台灣國民,要將他在台灣境內或境外的財產贈送給別人的時候。

(二) 經常居住在台灣境外的台灣國民或者是外國人,如果要將他在台灣境內的財產贈送給別人的時候。

(三) 贈與行為發生的前2年內,雖然贈與人自願喪失台灣國籍,但是如果將他在台灣境內或境外的財產贈送給別人的時候。

C. 贈與稅應於什麼時候辦理申報

(一) 贈與人在同一年度以內贈與他人的財產總值超過贈與稅免稅額220萬元時,應該要在贈與日後30天內向戶籍所在地主管稽徵機關申報贈與稅。如有正當理由不能如期申報,應在規定期限內,用書面向稽徵機關申請延期申報,申請延長期限以3個月為限,但是如果有不可抗力或其他特殊事由,可以由主管稽徵機關視實際情形核定延長期限。

(二) 前面所提的「贈與日」就是指贈與契約訂約日。如果是以未成年人名義興建房屋時,以取得房屋使用執照日為贈與日;未成年人購置財產,或者二親等以內親屬間財產的買賣,視同是贈與時,則以買賣契約訂約日為贈與日;他益信託以信託契約訂定、變更日為贈與行為發生日。

D. 贈與日的認定

(一) 不動產:立契日,可扣除稽徵機關核課土增稅及契稅期間 (申報日至限繳日之末日)

(二) 股票:贈與契約立契日

(三) 現金:轉帳、匯款或交付移轉日

(四) 他益信託:以訂定契約日為贈與日

(五) 以未成年人名義興建房屋或以未成年人名義購買未完工之 建築物繼續完成而為贈與者,以該建築物使用執照發照日 為贈與日期

(六) 以分期付款方式購置財產贈與他人,應於贈與行為發生後三十天內,按贈與標的總價額一次申報繳納贈與

E. 計算贈與稅可減除的免稅額多少

自2009年1月23日起,贈與人贈與稅的免稅額為每年220萬元。

此外,依遺產及贈與稅法第20條第1項第7款規定,父母於子女婚嫁時所贈與的財物,總金額不超過100萬元者,不計入贈與總額課稅。所以,父母每年除每人的贈與稅免稅額220萬元外,於子女結婚前後,還可贈與結婚子女財物100萬元,免課贈與稅。

舉例來說,甲先生的兒子今年娶媳婦,甲先生當年度若沒有其他贈與,贈與兒子320萬元的財物(婚嫁贈與100萬元+一般贈與220萬元)不用課徵贈與稅,當然甲太太也有相同的額度,夫妻兩人加起來共可贈與兒子640萬元的財物而免課贈與稅。

又舉例來說,乙先生女兒預定明年元月結婚,乙先生夫婦可在今年年底各自贈與220萬元,明年元月結婚時,再各自贈與220萬元及100萬元,所以夫妻倆給女兒的嫁妝總計1,080萬元,都可以免課贈與稅。

提醒讀者,結婚登記前後6個月內,父母對子女婚嫁的贈與,於辦理贈與稅申報時,除了贈與契約書、贈與人及受贈人雙方身分證明文件外,還要檢附子女辦妥婚姻登記的戶籍資料。

F. 法人之贈與是否要課徵贈與稅

依照遺產及贈與稅法的規定,贈與稅的課徵範圍,是以台灣人民及非台灣人民所贈與的財產,也就是只對自然人的贈與行為課徵贈與稅,其他如營利事業或社團、財團法人的贈與行為都不屬於贈與稅的課徵範圍,不需要申報贈與稅。

G. 贈與稅應向什麼地方申報

贈與稅應由贈與人向贈與時的戶籍所在地之主管稽徵機關辦理申報。

H. 申報贈與稅應檢附那些基本文件

申報贈與稅時,應檢附的基本文件有:

(一) 填寫贈與稅申報書乙份,申報書應由納稅義務人簽章(委任他人代辦者,應加蓋受任人私章)。

(二) 贈與人及受贈人贈與時之戶籍資料(如身分證、戶口名簿、護照或在台居留證)影本各乙份。贈與人當年度戶籍有異動時尚須加附異動前之戶籍資料。

(三) 贈與、信託或買賣契約書影本乙份。

(四) 委任他人代辦時,應附委任書及受任人身分證明文件或身分證正反面影本。

(五) 贈與人僑居國外且贈與人贈與時在台灣境外者,應檢附台灣駐外單位簽證之授權書影本乙份;若贈與人贈與時在台灣境內者,應檢附護照影本乙份,以供核對入境紀錄。

(六) 法定代理人或監護人對於未成年子女或受監護人之不動產為處分時,應檢附身分證影本、法定代理人或監護人之相關證明文件、法院許可處分不動產之文件等。

(七) 依本局通知函申報之案件,請檢附通知函影本。

(八) 經核准延期申報者,應檢附本局核准延期申報文件。

(九) 請攜帶贈與人(受任人)私章,以備領取贈與稅繳納通知文書或贈與稅免稅或繳清證明書。

(十) 其他相關文件或填寫內容,請參考國稅局贈與稅申報說明書。

I. 贈與人同一年內贈與財產總額在免稅額以下,要不要申報贈與稅

自2009年1月23日起贈與稅免稅額為220萬元,贈與人在同1個年度內,各次贈與給他人的財產總額累計在免稅額以下時,可以免辦贈與稅申報,但是如果因為辦理產權移轉登記而需要贈與稅免稅證明書時,仍然應該在贈與行為發生後30天內辦理贈與稅申報。

J. 贈與人在同一年內有2次以上之贈與行為,應如何申報贈與稅

分下列各點來說明:

(一) 同一年內指每年的1月1日至12月31日。

(二) 贈與人在同一年內有2次以上的贈與行為,不論受贈人是否為同一個人,都應該於辦理後一次贈與稅申報的時候,將同一年內以前各次的贈與事實和納稅情形合併申報。

(三) 所謂同一年內以前各次的贈與事實,不是以設籍在同一稽徵機關期間內的贈與為限,凡是屬於同一個年度裡面的贈與事實,無論戶籍設在何處,都需要與最後一次設籍的贈與合併計算。

(四) 同一年度裡有2次以上的贈與行為,如果將贈與日較後的贈與事實先申報,並且已經過稽徵機關核定,雖然較前的贈與事實比較晚申報,仍然需要將已核定的贈與資料一併申報。

K. 贈與稅申報期間如何計算

依遺產及贈與稅法第24條規定,除第20條所規定之贈與外,贈與人在一年內贈與他人之財產總值超過贈與稅免稅額時,應於超過免稅額之贈與行為發生後30日內,向主管稽徵機關依本法規定辦理贈與稅申報。至申報期間之計算,應自贈與行為發生之次日起算。

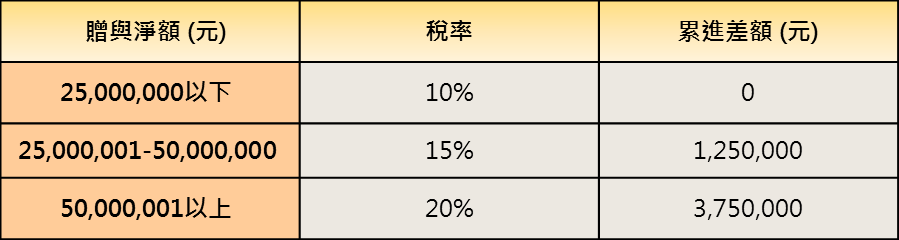

L. 贈與稅應納稅額的計算

贈與淨額X稅率 – 累進差額 – 扣抵稅額 = 應納贈與稅額

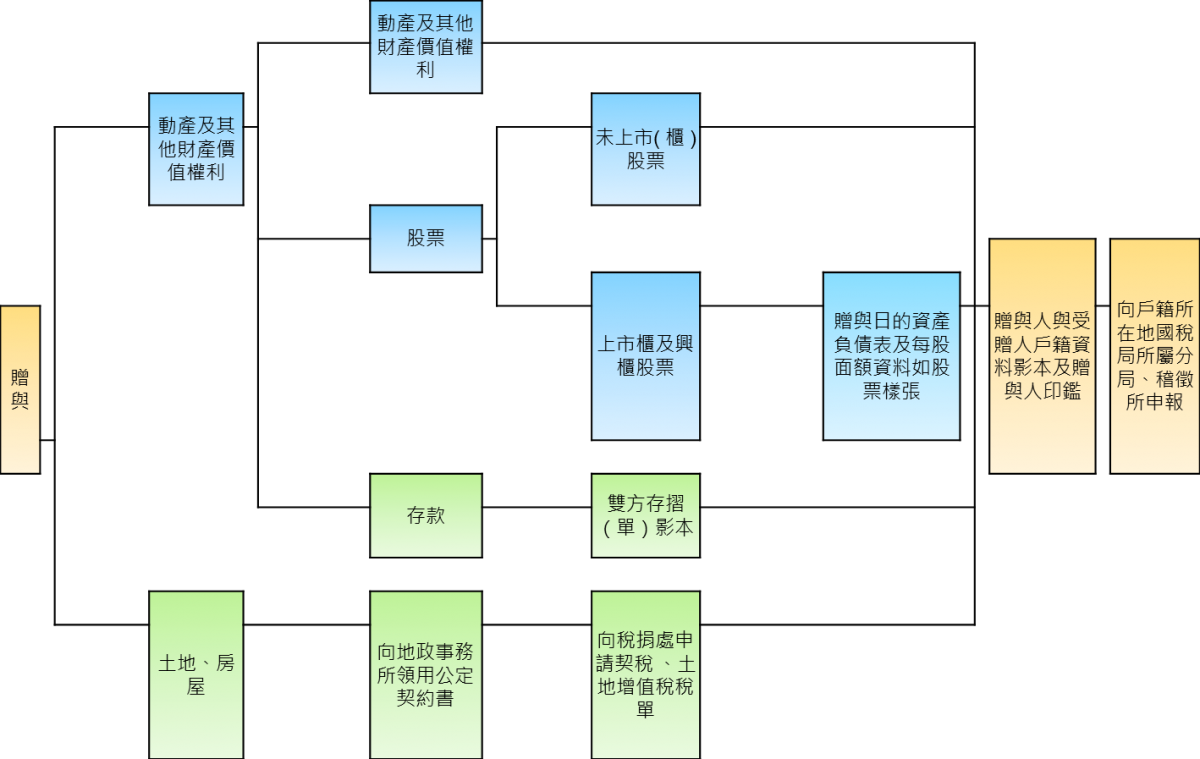

M. 贈與稅申辦流程圖

N. 贈與稅V.S土增稅

將自己名下土地贈與給子女,而由子女所繳納的土地增值稅,可否扣抵贈與稅?

土地因為贈與移轉所發生的土地增值稅,依法應由受贈人繳納,而實際上也確是受贈人自行繳納的話,依遺產及贈與稅法施行細則第19條規定,可以自贈與總額中扣除後計課贈與稅。

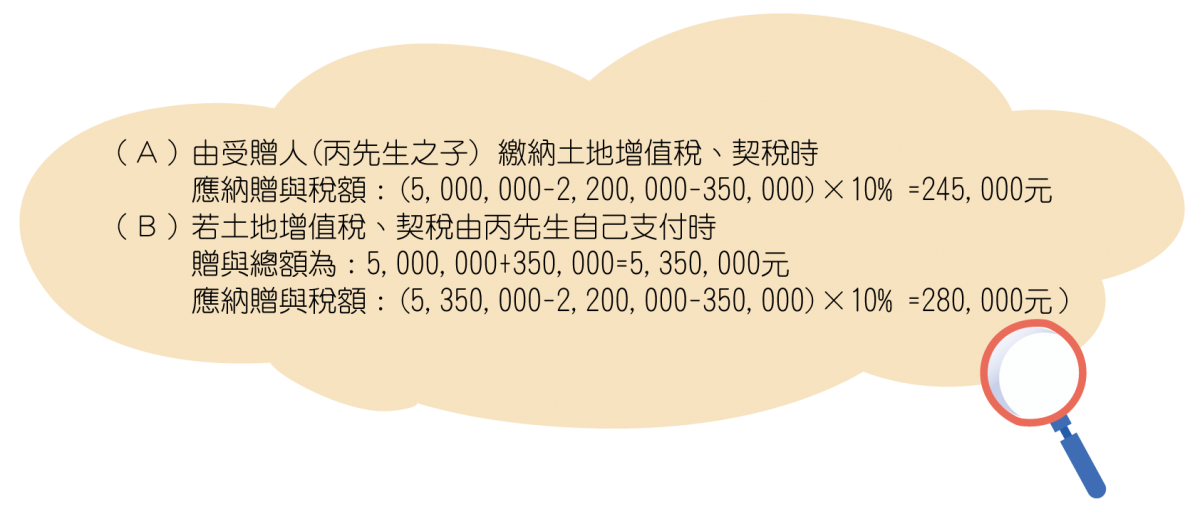

舉例來說,丙先生有土地1筆、房屋1棟,107年2月18日贈與其子 (贈與當時該地土地公告現值總額420萬元、房屋評定現值為 80萬元),其子已成年,有正當職業並已小有積蓄,若土地增值稅(20萬元)、契稅(15萬元)

在涉及親人間大筆資金移轉的案件中,國稅局查核焦點是檢視資金移轉的形態,是否符合稅法對於「贈與」(將自己的財產無償給予他人)定義。若形態符合,民眾又無法提出更合理證據說明,就會被視為贈與補稅。

即將進入年底,除了個人的綜所稅、企業的營所稅之外,也別忘了海外所得要申報,若有贈與,贈與稅也別忘了申報。綜所稅及營所稅申報與繳稅時間為5月1日至5月31日為止,萬一錯過了時間,可能會被收取一定的滯納金與滯納利息,繳稅方式也會受到限制,千萬要注意。另外,贈與稅於贈與行為發生後30日內,應向主管稽徵機關依法規定辦理贈與稅申報。

作者楊于萱,現為凱博聯合會計師事務所經理

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW