撰文/凱博 楊于萱副理

本所受委任為國外客戶依其與台灣企業簽訂之管理服務合同,於2019年至2022年間從事跨境銷售電子勞務交易所取得之台灣來源收入,經國稅局核所提供之合約、主要營業項目、台灣境內外交易流程說明等證明文件,同意依申請核准適用淨利率30%及台灣境內利潤貢獻程度50%。使客戶之所得稅率由原扣繳稅率20%,大幅降至3%(=20%*30%*50%),節省稅金逾台幣百萬元。

課徵依據:依所得稅法、所得稅法施行細則、網路交易課徵營業稅及所得稅規範、所得稅法第八條規定來源所得認定原則(下稱來源所得認定原則)及財政部 107年 1 月 2 日台財稅字第 10604704390 號令(下稱財政部 107令)規定辦理。

背景說明:

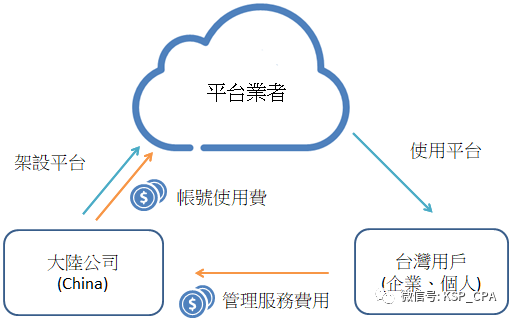

Y公司為一大陸公司,其向雲端平台業者租借雲端空間,並支付帳號使用費。另於雲端架設資訊管理平台,提供台灣用戶使用。該客戶詢問本所,針對向台灣企業收取之管理服務費用,除適用扣繳稅率20%,是否有其他較低稅負方案?

本所依其交易模式及合約內容評估,建議其申請跨境銷售電子勞務適用淨利率、利潤貢獻程度。

以下將就跨境銷售電子勞務申請書逐步說明申請方式及注意事項。

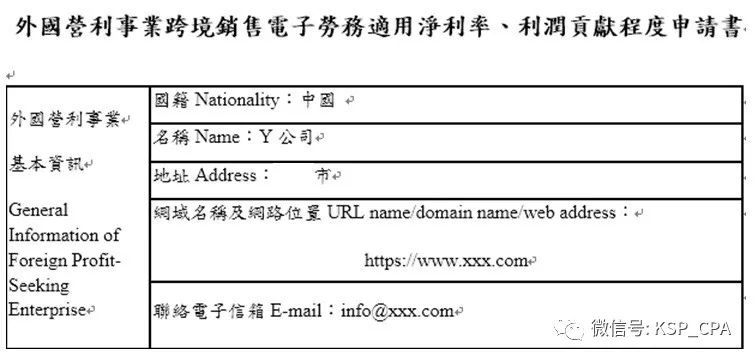

(因版面關係,申請書英文內容部分刪除。)

一、申請人

說明:本案例申請人為大陸Y公司。不同於所得稅法第25條第1項,跨境銷售電子勞務適用淨利率、利潤貢獻程度,大陸地區公司亦可申請。

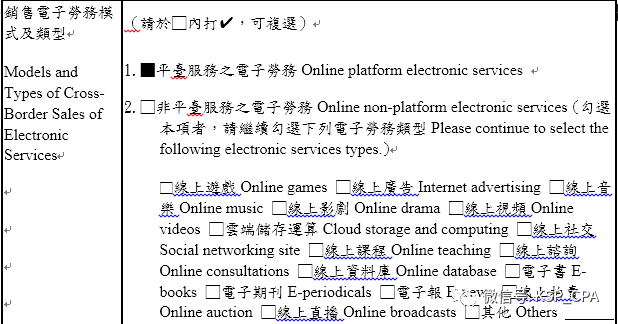

二、申請資格

說明:

銷售「平臺服務之電子勞務」指於網路建置交易平臺(網路虛擬商店),供境內外買賣雙方經由網路或其他電子方式進行交易,並向使用該平臺者收取平臺服務手續費。

銷售「非平臺服務之電子勞務」指銷售其提供買受人使用之電子勞務,模式包括

1、透過自行架設之網站銷售電子勞務,並自行向買受人收取銷售價款。

2、透過外國平臺業者銷售電子勞務,自行向買受人收取銷售價款,買賣雙方或一方另行給付外國平臺業者手續費。

3、透過外國平臺業者銷售電子勞務,未自行收取而係由該平臺業者收取銷售價款者,該平臺業者於扣除手續費後將剩餘價款交付外國非平臺電子勞務業者。

本案例符合1、透過自行架設之網站銷售電子勞務,並自行向買受人收取銷售價款。

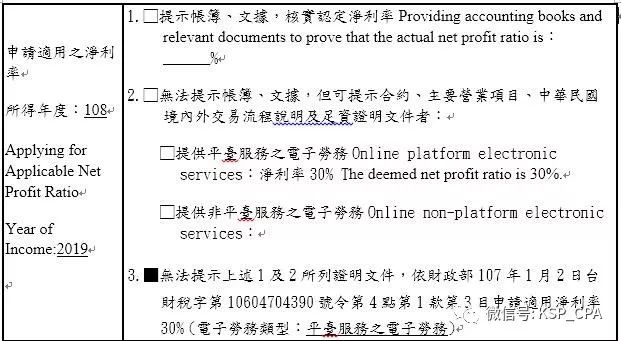

三、適用之淨利率

說明:

1、可提示帳簿、文據供核者,以台灣來源收入核實減除相關成本費用後之餘額計算所得額。

2、無法提示帳簿、文據,但可提示合約、主要營業項目、台灣境內外交易流程說明及足資證明文件供稽徵機關核定主要營業項目者:

(一)提供非平臺服務之電子勞務:以台灣來源收入按其經核定主要營業

項目適用之同業利潤標準淨利率計算所得額。

(二)提供平臺服務之電子勞務:依淨利率30%計算所得額。

3 、無法提供前述相關證明文件供稽徵機關核定主要營業項目者,以台灣來源收入按稽徵機關核定之淨利率30%計算所得額。

其他:稽徵機關查得實際淨利率高於前述2、3核定之淨利率者,按查得資料核定所得額。

本案例因無法提供相關證明文件供稽徵機關核定主要營業項目,採3.以台灣來源收入按稽徵機關核定之淨利率30%計算所得額。

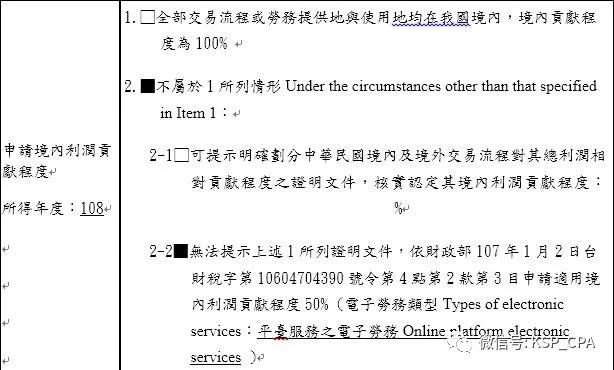

四、適用之貢獻程度

1.全部交易流程或勞務提供地與使用地均在台灣境內者:境內利潤貢獻程度為100%。例如外國 A 公司透過其自行架設之網站為台灣公司甲提供線上廣告服務,且指定在台灣境內播放。

2.1可提示明確劃分台灣境內及境外交易流程對總利潤相對貢獻程度之證明文件者:核實認定其境內利潤貢獻程度。

申請核實減除成本費用或劃分境內利潤貢獻程度者,應依所得稅法第八條規定來源所得認定原則第10點及第15點規定,提示相關帳簿、文據或其委託會計師之查核簽證報告,或明確劃分境內及境外提供服務相對貢獻程度之證明文件(如會計師查核簽證報告、移轉訂價證明文件、工作計畫紀錄或報告)

2.2不符合前述一之情形且無法提示前述二之證明文件者:境內利潤貢獻程度為50%。但稽徵機關查得實際境內利潤貢獻程度高於50%,按查得資料核定。

本案例不符合前述1之情形且無法提示前述2-1之證明文件者,採2-2境內利潤貢獻程度為50%。

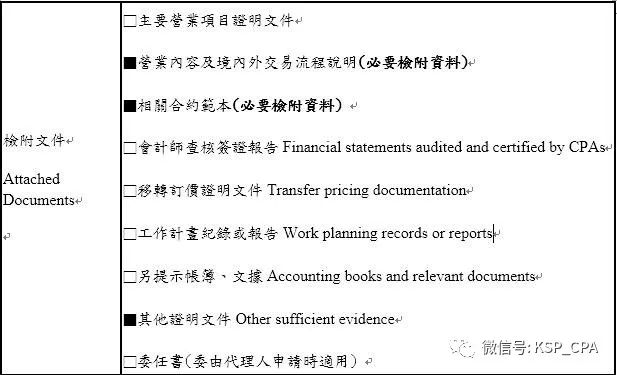

五、其他申請文件

本案例因淨利率及貢獻程度無法提供相關證明,故僅提供必要申請文件。

六、注意事項

外國營利事業以網路傳輸方式提供專利權、商標權、著作權、秘密方法及各種特許權利等無形資產供他人在台灣境內使用者,非屬提供或銷售電子勞務範疇,不得申請核定淨利率、境內利潤貢獻程度。

若有相關疑問,歡迎聯繫凱博聯合會計師事務所稅務規劃專業團隊。

作者楊于萱,凱博聯合會計師事務所經理

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW