撰文 / 凱博 顏琦君經理

台灣經濟部投資審議委員會於2020年8月20日預告修正「大陸地區人民來臺投資許可辦法」及相關解釋令,針對陸資投資台灣,有更嚴格的審查機制,包括陸資持股逾百分之三十的計算採更嚴格的認定方式、明訂「協議控制」也屬於投資的一種型態,以及大陸黨政軍所投資的企業不得在台灣投資。

茲將相關修正內容說明如下:

計算陸資持股是否逾百分之三十,由「綜合持股計算」改採「分層認定計算」

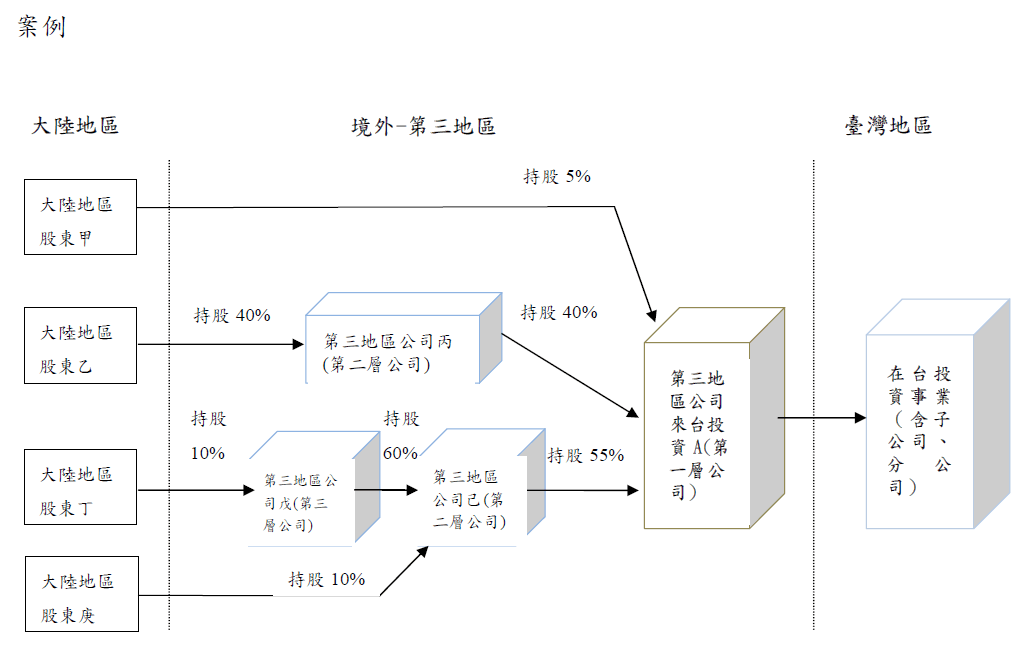

一、案例說明如下:(草案附圖)

1.現行計算方式:綜合持股計算法

投資人之陸資持股比例,必須以股權架構中,陸資股東所直接持有之股份比例,及各層公司之間的持股比例累乘後,加總計算。

本案例投資申請人A公司 認定非屬陸資:

甲5% +乙(40%*40%)+丁(10%*60%*55%)

+庚(10%*55%)=29.8%(<30%)

2.修正計算方式:分層認定計算法

本案例投資申請人A公司 認定屬陸資:

甲5% +丙40%=45%(>30%)

1)甲:大陸地區股東,其對A 公司之持股,均列入陸資計算。

2)大陸地區股東乙持有丙40%,所以丙為陸資,故丙對A 公司之持股40%,全數納入陸資計算。

3)大陸地區股東丁持有戊10%,所以戊非陸資,故戊對己不論持股比例,均不計入己之陸資。

4)另大陸地區股東庚持有己10%,因戊非陸資已如上述,故己僅有大陸地區股東庚持有10%,故己非陸資,己對A 公司之持股,不論持股比例,均無陸資問題。

二、修正「具有控制能力」之認定標準

將公司之決策組織由「董事會或約當組織」擴大為「董事會或其他可決定公司營運方針之組織」(即包含董事會下設之其他決策組織)。

例如,某第三地公司於董事會底下另設可決定公司營運方針之決策委員會,董事會的陸資成員未過半,但決策委員會的陸資成員已過半。依舊制,董事會陸資成員未過半,即不認定為陸資,但依新制,決策委員會是公司決策組織,陸資成員既已過半,就可認定此第三地公司為陸資。

三、第三條第二項第1款及第2款規定解釋令新舊規定適用說明

1.原外資適用新解釋令變更為陸資者:

(一) 原外資得自行主動向投審會申請變更為陸資身分,如未自行主動向投審會申請變更者,尚不構成違規。

(二) 原外資如待有增資、投資計畫變更等相關投資申請需求者,應向投審會申請變更為陸資身分,並併案申請增資或投資計畫變更等。倘其未依陸資身分,持續依原外資身分申請,並取得投審會核准者,則該次及其後之行為應屬違規,投審會得依兩岸條例第九十三條之一處罰。

(三) 施行前原外資業經投審會核准投資之營業項目,並不因變更為陸資後而受影響(可繼續經營、營業項目可保留不變更),惟亦不得再申請增加投資非陸資開放之業別項目,後續申請增加投資之業別項目,亦僅能依陸資之登記方法辦理。

2.原陸資適用新解釋令變更為外資者:

(一) 原陸資得自行主動向投審會申請變更為外資身分。

(二) 原陸資待有增資、投資計畫變更等申請案件者,得向投審會申請變更為外資身分,並併案申請增資或投資計畫變更等,經核准變更為外資身分後,後續可向投審會申請變更業別項目為外資可投資之業別。

第三條修正前後條文對照:

|

修正條文 |

現行條文 |

|

第三條 本辦法所稱投資人,指大陸地區人民、法人、團體、其他機構或其於第三地區投資之公司,依本辦法規定在臺灣地區從事投資行為者。 前項所稱第三地區投資之公司,指大陸地區人民、法人、團體或其他機構 對於第三地區之公司有下列情形之一者: 一、直接或間接持有該第三地區公司股份或出資總額逾百分之三十。 二、對該第三地區公司具有控制能力。 前項第三地區投資之公司在臺灣地區之投資,不適用外國人投資條例之規定。 |

第三條 本辦法所稱投資人,指大陸地區人民、法人、團體、其他機構或其於第三地區投資之公司,依本辦法規定在臺灣地區從事投資行為者。 前項所稱第三地區投資之公司,指大陸地區人民、法人、團體或其他機構投資第三地區之公司,且有下列情形之一者: 一、直接或間接持有該第三地區公司股份或出資總額逾百分之三十。 二、對該第三地區公司具有控制能力。 前項第三地區投資之公司在臺灣地區之投資,不適用外國人投資條例之規定。 |

以協議或其他方式控制,均為投資行為。

一、大陸地區投資人以契約或協議之方式作約定,得以控制或主導台灣公司,故此次修正草案特將『協議控制』納為投資樣態之一

二、近年來大陸投資人多以透過第三地區公司或先在台灣成立企業,再併購台灣公司,故此次修正草案亦將併購臺灣地區非上市櫃興櫃公司,納入投資行為樣態之一

第四條修正前後條文對照:

|

修正條文 |

現行條文 |

|

第四條 投資人依本辦法規定應申請許可之投資行為如下: 一、持有臺灣地區公司或事業之股份或出資額。但不包括單次且累計投資均未達百分之十之上市、上櫃及興櫃公司股份。 二、在臺灣地區設立分公司、獨資、合夥或有限合夥事業 。 三、對前二款所投資事業提供一年期以上貸款。 四、以協議或其他方式對臺灣地區 獨資、合夥、有限合夥或非上市櫃、興櫃公司具有控制能力。 五、併購臺灣地區非上市櫃 、興櫃公司。 投資人依臺灣地區與大陸地區金融業務往來及投資許可管理辦法、臺灣地區與大陸地區保險業務往來及投資許可管理辦法及臺灣地區與大陸地區證券期貨業務往來及投資許可管理辦法規定,來臺投資臺灣地區金融保險證券期貨機構,不適用前項第一款但書規定。

|

第四條 投資人依本辦法規定應申請許可之投資行為如下: 一、持有臺灣地區公司或事業之股份或出資額。但不包括單次且累計投資均未達百分之十之上市、上櫃及興櫃公司股份。 二、在臺灣地區設立分公司、獨資或合夥事業。 三、對前二款所投資事業提供一年期以上貸款。 投資人依臺灣地區與大陸地區金融業務往來及投資許可管理辦法、臺灣地區與大陸地區保險業務往來及投資許可管理辦法及臺灣地區與大陸地區證券期貨業務往來及投資許可管理辦法規定,來臺投資臺灣地區金融保險證券期貨機構,不適用前項第一款但書規定。 |

大陸地區黨政軍所投資之企業,應限制其來臺投資。

第六條修正前後條文對照:

|

修正條文 |

現行條文 |

|

第六條 投資人為大陸地區黨政軍所投資之企業者,主管機關應限制其來臺投資。 |

第六條 投資人為大陸地區軍方投資或具有軍事目的之企業者,主管機關應限制其來臺投資。 |

此次修正最主要影響陸資持股計算方式及認定標準。新法案實行後,建議所有外資要再次檢視是否被認定為陸資,並預做因應,以避免後續違規的風險。

![]()

本期凱博觀點Podcast同步上線囉!

請於各大播客平台上搜尋:「財稅聽凱博」點選「訂閱」即可免費收聽!

近期節目列表

EP.33-台灣疫情紓困3.0- -薪資及營運資金補貼搶先看

EP.28-「境外資金匯回管理運用及課稅條例」首年匯回優惠稅率倒數計時

EP.18-越南投資系列:越南政府因應新冠肺炎疫情影響之紓困措施

EP.14-(不斷更新)新冠肺炎之台灣租稅優惠及資金補助方案

EP.9-外商在台從事物流營運活動 可適用較低的境內貢獻度 合法節省稅負

作者顏琦君,是凱博聯合會計師事務所經理

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW