撰文/凱博 黃惠婷會計師

2019年度開始中國大陸實施新個人所得稅法,居民個人依規定需要辦理年度匯算的,應當在取得所得的次年3月1日至6月30日內辦理年度匯算。年度匯算類似台灣的個人綜合所得稅申報,就是居民個人將一個納稅年度內取得的工資薪金、勞務報酬、稿酬、特許權使用費等四項所得(以下稱“綜合所得”)合並後按年計算全年最終應納的個人所得稅,向稅務機關辦理申報並進行稅款結算。具體年度匯算應退或應補稅額的計算方式如下:

2019年度匯算應退或應補稅額=[(綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法確定的其他扣除-公益慈善事業捐贈)×適用稅率-速算扣除數]-2019年已預繳稅額。

居民個人於2019 年度取得綜合所得時扣繳義務人已依法預扣預繳了個人所得稅,符合以下條件之一的,是可以不辦理年度匯算的:

1.2019 年度取得的綜合所得年收入合計不超過 12 萬元的;

2.2019 年度應補繳稅額不超過 400 元的;

3.2019 年已預繳個人所得稅與年度應納個人所得稅一致的;

4.不申請退稅的

除了上述情况外,未按規定辦理年度匯算,如果屬於需要退稅的情形,是否辦理年度匯算申請退稅是納稅人的權利,無需承擔任何責任。但是如果需要補稅,未依法辦理綜合所得年度匯算的,可能面臨人民幣1萬元以下罰款,追繳稅款、加征滯納金,並記入個人納稅信用檔案。如納稅人偷稅的,稅務機關可追繳稅款、滯納金,並處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。所以,提醒大家一定要在規定時間內辦理年度匯算。

以下就帶大家實際操作看看台籍人員如何利用手機APP進行2019年度的居民個人綜合所得年度匯算:

一、注册與登錄:

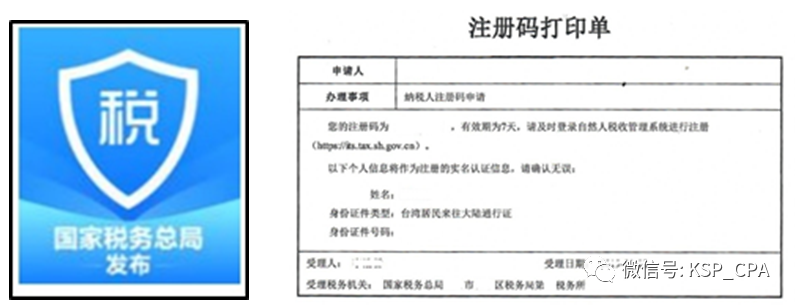

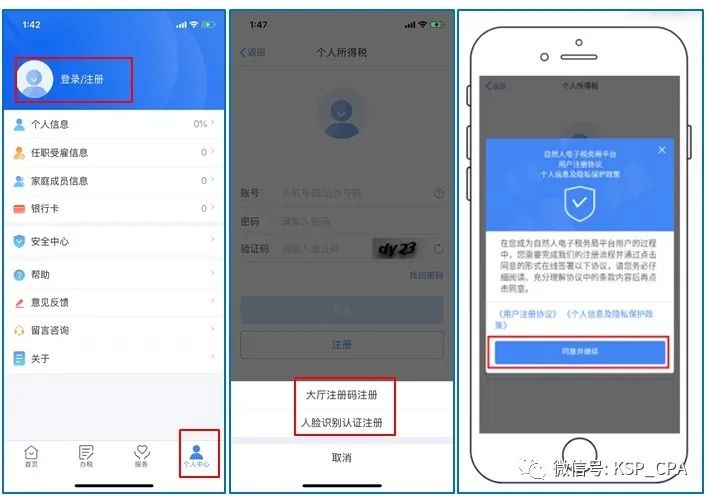

1.首先台籍人員需以台胞證等有效證件去所屬扣繳申報之稅務局獲取“大廳注册碼”。下載手機個人所得稅APP ,在個人中心選“大廳注册碼注册”進行注册,填寫注册信息後,點擊“同意並繼續”即可完成注册。無大陸身份證者是無法進行“人臉識別認證注册”的。

2.登錄:在個人中心 →登錄/注册 →輸入帳號密碼 →登錄,建議使用手機號登錄或可設置掃臉登錄。

二、完善個人中心內相關個人信息/任職受雇信息/家庭成員信息/綁定銀行卡信息(可用於支付稅款或接收退稅款)

三、回到首頁的“常用業務”模塊,共有四個部份,說明如下:

1.先進行“專項附加扣除填報”:選擇“扣除年度:2019”,依個人實際情形選擇六項專項附加扣除-包含子女教育、繼續教育、大病醫療、住房貸款利息、住房租金及贍養老人等需要填報的部份,點選填報每個專項附加扣除項前系統會提示應準備的資料,提前準備好就可以進行填寫了。

2.“收入納稅明細查詢”:選擇“納稅記錄年度:2019”,點擊查詢,出現個人在2019年度每個月份每家公司的收入及已申報稅額資料,大家可依據實際情况核對相關收入及扣稅金額是否正確。建議此時可將收入合計及已申報稅額合計數抄下來,並留意區分全年一次性獎金的相關金額,供下述4.申報”綜合所得年度匯算”時驗證使用。

3.“專項附加扣除信息查詢”:一樣選擇“年份:2019”,會出現先前填報的專項附加扣除項目,點選每個項次可以查詢/作廢或修改先前填列的詳細信息。

4.最後進行申報“綜合所得年度匯算”

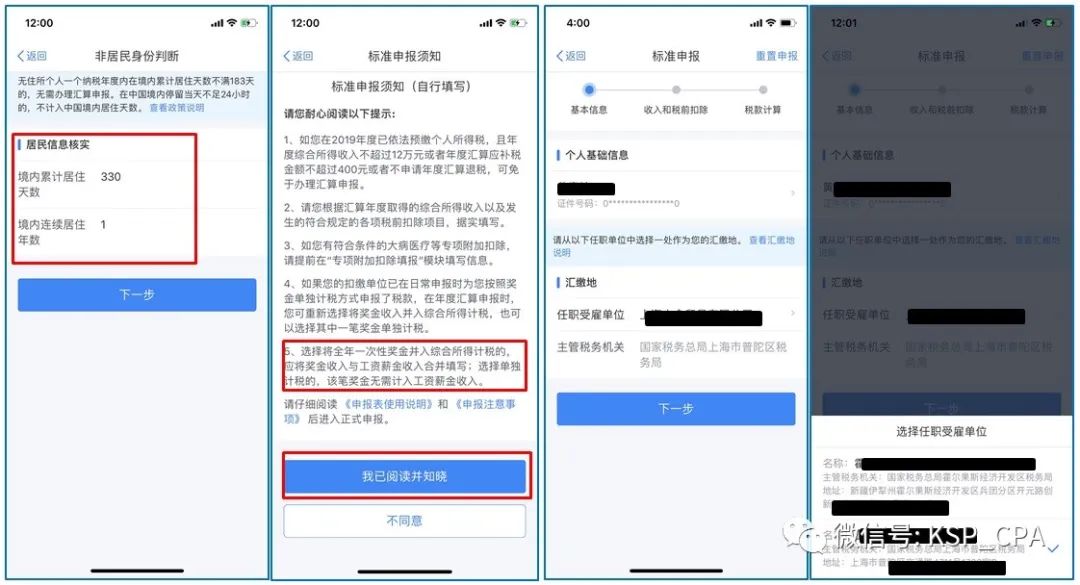

a.首先系統要求居民信息核實,要填寫境內累計居住天數及境內連續居住天數,若一個納稅年度在境內累計居住天數不滿183天就是“非居民”,無須辦理年度匯算。另若境內居住連續6年(其間未曾單次離境超過30天)者,境外支付的境外所得也要列入申報。

b.根據自己的情况選擇申報方式:簡易申報或標準申報,其中簡易申報適合2019年度綜合所得未超過6萬元且已預繳稅款,需要申請退稅者,辦理時間:3月1日至5月31日,適用人員較少且操作簡單不贅述。

c.選擇標準申報並閱讀提示後,可出現個人基礎信息及匯繳地,若在二地以上任職者,可以自選任一受雇單位爲匯繳地。點擊下一步生成申報表信息。

d.系統會自動歸集工資薪金、勞務報酬、稿酬、特許權使用費等四項綜合所得至相應的欄位。沒有自動歸集的其他勞務報酬和稿酬收入,可以在對應列表的明細頁面點“新增”,選擇“查詢導入”,或者可以直接手工填寫輸入相應的數字(參考上述2.“收入納稅明細查詢”項下之說明)。

e.工資薪金收入的數字應留意是否要將全年一次性獎金列入計算,若併入則工資薪金收入應包含全年一次性獎金;若選擇單獨計税(税率可能較低),則不併入工資薪金收入金額中,而係在”應納税額”-全年一次性獎金應納税額項次內另外填寫,以免多繳税。

f.收入確認後,系統會自動計算“應納稅所得額”。稅前扣除之各項欄次,包含减除費用:一年合計6萬的免稅額、專項扣除:個人繳納三險一金(台籍人員2019年度可能大部份尚未有繳納三險一金)、專項附加扣除:上述之六項專項附加扣除,會自動帶出數字。如果有其他扣除目:如商業健康險等,及捐贈支出,可以在相應的列表界面進行新增和修改。

g.確認“已繳稅額”是否正確,若系統未自動帶出,可以手工輸入(參考上述2.“收入納稅明細查詢”項下之說明)。系統會自動計算“應納稅額”或“應退稅額”,資料都確認後可以點擊“提交申請”。

h.若收入不足12萬元或超過12萬元但應補稅額不超過 400 元,申報後無需繳稅。其他應繳稅者可點擊“立即繳稅”根據提示完成支付即可。若有應退稅額者可點擊“申請退稅”,選擇“已核驗”的銀行卡後提交退稅申請,申報資料經稅局審核通過後,退稅款會打進選擇的銀行卡裡。

四、使用心得及建議:

1.系統較完善,各項填列說明很清楚,可依系統操作一步一步完善申報資料。

2.台籍人員可選擇享受外籍個人房租、餐費、差旅費、洗衣費、子女教育費、搬遷費、返鄉探親費等免稅項目政策或選擇適用專項附加扣除。且雙薪夫妻可分別適用相同或不同的計稅方式“各自”申報,看何者稅負節省較多。惟2022年1月1 日起外籍個人的免稅優惠政策不再適用,均需採用專項附加扣除方式申報,部份專項附加扣除可選擇由薪資較高的一方來申報以節省較多稅負。也就是說大陸的綜合所得是以“個人”爲單位各自計稅各自申報的,而台灣的個人綜合所得稅是以“家戶”爲單位,夫妻的薪資是分開計稅、合並申報的。

3.扶養老人部份,雖然老人不一定在大陸生活,若有扶養義務,還是可以按實申報,其中共同贍養人或老人的身份證件類型可以選擇台胞證(若有)或者其他個人證件(台灣身份證)方式填入。

4.大陸地區來源所得依台灣稅法規定,應列入台灣的個人所得稅申報,惟在大陸地區繳納的所得稅,經海基海協認證手續可以抵减因申報大陸地區來源所得而增加的稅額。

前述年度匯算申報上若有任何問題,歡迎與我們聯繫。

![]()

本期凱博觀點Podcast同步上線囉!

請於各大播客平台上搜尋:「財稅聽凱博」點選「訂閱」即可免費收聽!

近期節目列表

EP.14-(不斷更新)新冠肺炎之台灣租稅優惠及資金補助方案

EP.9-外商在台從事物流營運活動 可適用較低的境內貢獻度 合法節省稅負

EP.4-台灣企業首次CTP年度申報,需於2020年3月間完成

EP.1-案例分享:申請跨境銷售電子勞務適用淨利率及利潤貢獻程度獲核准

▶ Contact us

作者黃惠婷,是凱博聯合會計師事務所會計師

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW