撰文 / 凱博 余憶雯經理

2014年2月大陸國務院批准《註冊資本登記制度改革方案》及2014年3月施行修訂後的公司法,旨在通過改革公司註冊資本及其他登記事項,進一步放鬆對市場主體准入的管制,降低准入門檻,優化營商環境,促進市場主體加快發展。其中將註冊資本規定從原本實繳登記制改為認繳登記制, 大幅放寛了公司設立門檻,也給大陸公司帶來了實務操作上的變革,本文要和大家分享一下大陸註冊資本及盈餘分配的變化及注意事項。

一、大陸註冊資本2014年改革前後比較

|

改革前 |

改革後 |

|

|

登記 方式 |

實繳登記制 |

認繳登記制 |

|

出資 期限 |

由股東或發起人自公司成立之日起兩年內繳足,其中投資公司可以在五年內繳足。 |

設立公司註冊資本以及繳足期限由股東自行約定。 |

|

最低註冊資本額 |

有限責任公司:3萬元。 一人有限責任公司:10萬元。 股份有限公司最低註冊資本500萬元。 |

除法律、行政法規以及國務院決定對特定行業(註一)註冊資本最低限額另有規定外,取消公司最低註冊資本的限制。 |

|

出資 比例 |

全體股東或全體發起人的首次出資額不得低於註冊資本的20%。全體股東的貨幣出資金額不得低於有限責任公司註冊資本的30%。 |

不再限制公司設立時全體股東(發起人)的首次出資比例,不再限制公司全體股東(發起人)的貨幣出資金額占註冊資本的比例。 |

|

實收資本變動 |

公司變更實收資本的,應當提交依法設立的驗資機構出具的驗資證明,並應當按照公司章程載明的出資時間、出資方式繳納出資。公司應當自足額繳納出資或者股款之日起30日內申請變更登記。 |

|

(註一)依大陸國務院國發[2014]7號規定,現行法律、行政法規以及國務院決定明確規定實行註冊資本實繳登記制的銀行、證券、期貨等金融機構及保險、勞務派遣等公司,在法律、行政法規以及國務院決定未修改前,暫按現行規定執行。

二、現行註冊資本注意事項:

-

註冊資本可由股東自行約定在章程規定實繳到位的期限內繳足即可。若未繳足在公司清算或破產,資產不足以清償負債時有可能被要求提前實繳到位。另外註冊資本未實繳到位可能影響公司的盈餘分配,本文後有詳細說明。

-

依大陸國稅函[2009]312號,凡企業投資者在規定期限內未繳足其應繳資本額的,該企業對外借款所發生的利息,相當於投資者實繳資本額與在規定期限內應繳資本額的差額應計付的利息,不屬於企業合理的支出,應由企業投資者負擔,不得在計算企業應納稅所得額時扣除。

-

以外籍自然人名義投資設立的大陸外商投資企業,資本金不能以大陸境內的人民幣資金匯入當成資本,而應透過個人境外帳戶匯入,或是可以將合規完稅後的大陸人民幣資金透過薪資購匯及售房購匯等方式匯至個人在大陸境內銀行的NRA帳戶(離岸帳戶),再由NRA帳戶匯入投資的大陸公司資本金帳戶完成實繳出資。

三、現行盈餘分配注意事項

大陸現行《公司法》與外滙相關規定中均提到未分配盈餘應先用於彌補虧損且依法提列法定公積金之後方可分配。同時《公司法》規定,股東按照實繳的出資比例分取紅利;但是,全體股東約定不按照出資比例分取紅利或者不按照出資比例優先認繳出資的除外。由此可見,在股東出資未足額到位情況下公司所產生的盈餘,《公司法》不再限定須按股東實繳比例分配。但實務操作上,當股東未繳足其認繳資本額時,即使公司章程中也未要求要依實繳比例來分配盈餘,銀行端仍可能不同意匯出或僅能就股東實繳出資比例核定可滙出的金額。

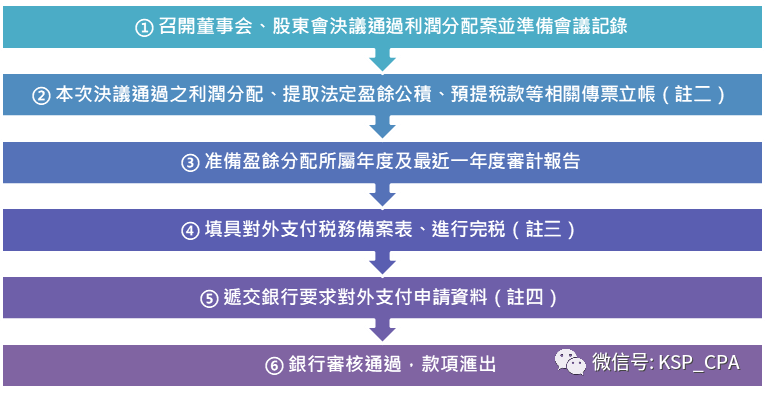

涉及對外支付的盈餘分配作業流程及所需準備的相關資料如下:

(註二)若公司註冊資本未實繳到位要做盈餘分配對外支付時,除了完成實繳、辦理減資將未到位的註冊資本減少外,也可考量先辦理盈餘轉增資將註冊資本實繳到位(目前盈餘再投資可暫緩課徴盈餘分配的所得稅),再辦理盈餘分配對外支付。

(註三)有關盈餘分配相關稅法規定如下:

1.財稅[2008]1號文《關於企業所得稅若干優惠政策的通知》第四條:關於外國投資者從外商投資企業取得利潤的優惠政策2008年1月1日之前外商投資企業形成的累積未分配利潤,在2008年以後分配給外國投資者的,免征企業所得稅;2008年及以後年度外商投資企業新增利潤分配給外國投資者的,依法繳納企業所得稅。而香港、澳門及台灣的企業或個人在大陸投資是參照外商投資企業法規執行的。

2.財稅字[1994]20號文明確外籍個人從外商投資企業取得的股息、紅利所得,暫免徵收20%個人所得稅,這個稅務總局發佈的函令到目前為止是持續有效的。惟2013年7月22日(湖北省地方稅務局公告2013年第1號)曾明確取消對外籍個人從外商投資企業取得的股息、紅利所得免征個人所得稅稅收優惠,其他地方則暫無類似規定出臺。

3.若外籍個人係透過境外公司再投資大陸公司,該境外投資地與大陸有稅收優惠協定,且境外投資公司有實質營運稅收居民證明,取得大陸被投資公司盈餘匯出可適用5%優惠扣繳所得稅率,否則需扣繳10%的所得稅。

(註四)大陸銀行代外滙管理局審查對外盈餘分配的付款申請時,除上述①~④流程中各項資料,可能還會要求盈餘分配專項報告及公司章程等文件。同時, 銀行亦會根據被投資企業外滙收支登記情況檢核公司在資本項下可對外滙款的額度。

最後提醒要進行盈餘分配的大陸外商投資企業,務必先確認公司在外滙管理局註冊資本與實收資本的登記資訊是否正確、確認註冊資本是否已實繳到位,同時和盈餘分配匯出資金的操作銀行提前溝通所需準備的資料、可匯出之金額及時間,以免耽誤盈餘匯出計畫與時程,影響境外資金使用。

凱博聯合會計師事務所深耕兩岸,跨境業務經驗豐富,若有相關問題,歡迎與我們聯繫。

![]()

本期凱博觀點Podcast同步上線囉!

請於各大播客平台上搜尋:「財稅聽凱博」點選「訂閱」即可免費收聽!

近期節目列表

EP.64-不可錯過!2020年度台灣營所稅申報 租稅優惠措施一覽

EP.61-境外公司系列:你的境外公司,各項登記文件是否完備?

EP.60-南僑分拆A股上市獲核准 解析如何克服同業競爭疑慮

EP.53-境外公司系列:傳承或引進外部投資人之公司章程條款設計

EP.39-宸展光電獲A股上市審核通過,帶給台企的「樹大分枝」啟示!

EP.33-台灣疫情紓困3.0- -薪資及營運資金補貼搶先看

EP.28-「境外資金匯回管理運用及課稅條例」首年匯回優惠稅率倒數計時

EP.18-越南投資系列:越南政府因應新冠肺炎疫情影響之紓困措施

EP.14-(不斷更新)新冠肺炎之台灣租稅優惠及資金補助方案

EP.9-外商在台從事物流營運活動 可適用較低的境內貢獻度 合法節省稅負

EP.4-台灣企業首次CTP年度申報,需於2020年3月間完成

EP.1-案例分享:申請跨境銷售電子勞務適用淨利率及利潤貢獻程度獲核准

▶ Contact us

作者余憶雯,是凱博聯合會計師事務所經理

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW