撰文/凱博 陳彥龍經理

2018年度即將終了,又到兼營營業人辦理年度營業稅額調整的時刻了。

兼營營業人是什麼? 該注意什麼?又該如何計算調整呢?

因為每年度僅申報一次,常會有發生錯誤之情形,故特別列出辦理調整應注意之事項。若有任何問題,歡迎洽詢凱博聯合會計師事務所。

壹、何謂兼營營業人?

壹、何謂兼營營業人?

兼營營業人係指兼營銷售應稅及免稅貨物或勞務,或兼按一般稅額及特種稅額計算之營業人;依「兼營營業人營業稅額計算辦法」第7條第1項規定,兼營營業人於報繳當年度最後一期營業稅時,應按當年度不得扣抵比例調整稅額後,併同最後一期營業稅額申報納稅。

相關法源:

營業稅法第19條第3項(兼營營業人)

營業人因兼營第八條第一項免稅貨物或勞務,或因本法其他規定而有部分不得扣抵情形者,其進項稅額不得扣抵銷項稅額之比例與計算辦法,由財政部定之。

營業稅法第36條第1項(購買國外勞務)

外國之事業、機關、團體、組織在中華民國境內無固定營業場所而有銷售勞務者,應由勞務買受人於給付報酬之次期開始15日內,就給付額依第10條所定稅率,計算營業稅額繳納之……但買受人為依第四章第一節規定計算稅額之營業人,其購進之勞務,專供經營應稅貨物或勞務之用者,免予繳納;其為兼營第八條第一項免稅貨物或勞務者,繳納之比例,由財政部定之。

貳、計算方式

(一)兼營營業人於當年度最後一期報繳營業稅時,對當年度不得扣抵比例如何調整辦理?

兼營營業人於報繳當年度最後一期營業稅時,應按當年度不得扣抵比例調整稅額後,併同最後一期營業稅額辦理申報繳納,其計算公式如下:

1.採用比例扣抵法之兼營營業人:

調整稅額=當年度已扣抵之進項稅額-(當年度進項稅額-當年度依本法第19條第1項規定不得扣抵之進項稅額)×(1-當年度不得扣抵比例)

(兼營營業人營業稅額計算辦法第7條)

2.採用直接扣抵法之兼營營業人:

調整稅額=當年度已扣抵之進項稅額-(當年度進項稅額-當年度依本法第19條第1項規定不得扣抵之進項稅額-當年度專供免稅營業用之貨物或勞務之進項稅額-當年度共同使用之貨物或勞務之進項稅額×當年度不得扣抵比例)

(兼營營業人營業稅額計算辦法第8條之2)

(二)兼營營業人於最後一期報繳營業稅時,如有購買國外勞務時當年度調整稅額如何計算?

兼營營業人於報繳當年度最後一期營業稅時,如有購買營業稅法第36條第1項之勞務者,並應依下列公式調整:

1.採用比例扣抵法:

調整稅額=當年度購買勞務給付額×徵收率×當年度不得扣抵比例-當年度購買勞務已納營業稅額

(兼營營業人營業稅額計算辦法第7條)

2.採用直接扣抵法:

調整稅額=(當年度購買專供免稅營業用勞務給付額+當年度購買供共同使用勞務給付額×當年度不得扣抵比例)×徵收率-當年度購買勞務已納營業稅額

(兼營營業人營業稅額計算辦法第8條之2)

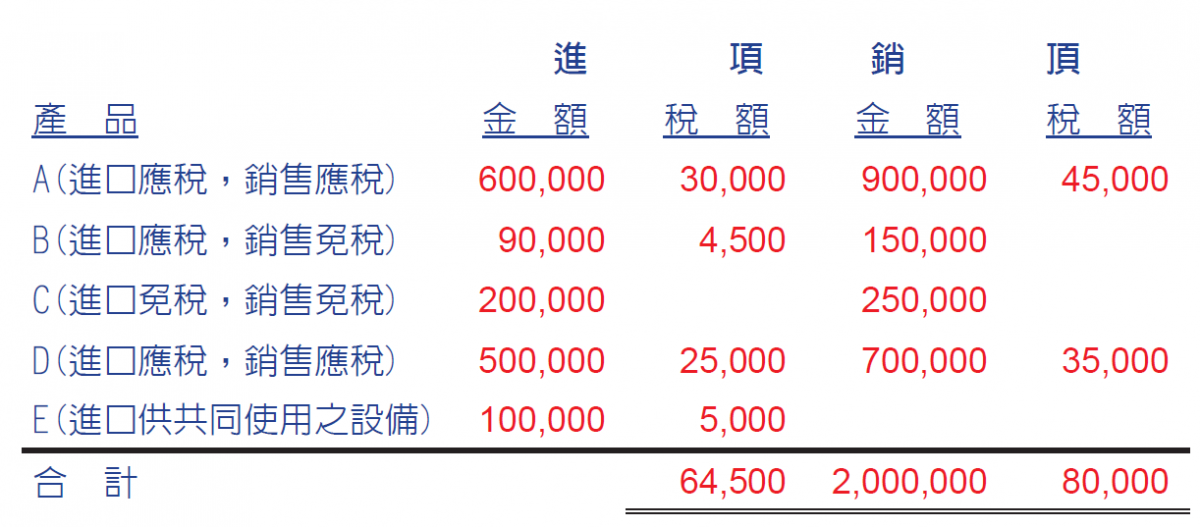

![26661-[轉換].png](https://www.kspcpa.com/wp-content/uploads/2020/04/GfQB6uSz_pKKV.png)

報繳營業稅範例:

甲公司100年5至6月進口A、B、C三種產品及E設備,其中進口應稅A產品$600,000屬銷售應稅,B產品$900,000屬銷售免稅,E設備$100,000係供銷售應稅及免稅貨物共同使用之設備,進口免稅C產品$200,000銷售亦屬免稅,購買國外勞務$200,000,其中$100,000專供銷售應稅使用,$60,000專供銷售免稅使用,$40,000供銷售應稅及免稅貨物共同使用,國內進貨應稅D產品$500,000進項稅額$25,000;甲公司100年5至6月共銷售A產品銷售額$900,000銷項稅額$45,000,銷售B產品銷售額$150,000,銷售C產品銷售額$250,000,銷售D產品銷售額$700,000銷項稅額$35,000,甲公司100年5至6月應納營業稅分析如下:

1.比例扣抵法:

a.當期應納或溢付稅額=銷項稅額-(進項稅額-依本法第19條第1項規定不得扣抵之進項稅額)×(1-當期不得扣抵比例)

=80,000-(64,500-0)×(1-20%)

=28,400

b.購買國外勞務應納稅額=給付額×徵收率×當期不得扣抵比例

=200,000×5%×20%=2,000

100年5至6月當期應納營業稅=28,400+2,000=30,400

2.直接扣抵法:

a.當期應納或溢付稅額=銷項稅額-(進項稅額-依本法第19條第1項規定不扣抵之進項稅額-專供經營免稅營業用貨物或勞務之進項稅額-共同使用貨物或勞務之進項稅額×當期不得扣抵比例)

=80,000-(64,500-0-4,500-5,000×20%)

=21,000

b.當期購買國外勞務應納銳額= 專供免稅營業用勞務之給付額×徵收率+共同使用勞務之給付額×徵收率×當期不得扣抵比例

=60,000×5%+40,000×5%×20%

=3,400

100年5至6月當期應納營業稅=21,000+3,400=24,400

參:常見錯誤

因兼營營業人辦理年終調整稅額時,常有發生錯誤之情形,因此特別列出辦理調整應注意之事項:

一、不得扣抵比例之計算,小數點以下不計(無條件捨去)。

二、兼營營業人於年度中開始營業或年度中成為兼營營業人,其當年度實際兼營營業期間未滿9個月,當年度免辦調整,俟次年度最後一期再併入調整(即將兩年度兼營期間銷售額加總計算調整)。

三、原採比例扣抵法之兼營營業人,若於年度中改採直接扣抵法,其當年度已經過期間,於改採直接扣抵法前報繳稅款之當期,應視為當年度最後一期,辦理比例扣抵法年度稅額調整;其後改採直接扣抵法計算營業稅額之期間若未滿9個月,當年度最後一期免辦調整,俟次年度最後一期再併入調整。

四、非年度中新設立之兼營營業人、或非年度中成為兼營營業人未滿9個月者,其於年度中辦理停、復業,不論當年度實際營業期間是否已滿9個月,均應於年底調整申報。

五、兼營投資業務之營業人年度中取得股利收入,暫免列入當期之免稅銷售額申報,應全數列入當年度最後一期免稅銷售額申報,並辦理調整。

六、資本公積得用於發給新股或現金。

(1)取得資本公積轉增資部分,係屬資本淨值會計科目之調整,應免予列入免稅銷售額申報。

(2)取得資本公積發給現金,該資本公積如屬「不具股東出資額性質之項目」,股東因而取得之現金,應作為其取得年度之「股利所得(投資收益)」,依所得稅法規定課徵所得稅,並應併入兼營投資業務之營業人於年度中所收取之股利收入。

七、購買國外勞務應列入調整申報。此項兼營投資業務之營業人特別容易忽略。

八、採直接扣抵法之兼營營業人,如經營製造業、或當年度銷售金額合計逾新臺幣10億元、或當年度申報扣抵之進項稅額合計逾新臺幣2,000萬元,應檢附會計師或稅務代理人查核簽證報告書。

![59871-[轉換].png](https://www.kspcpa.com/wp-content/uploads/2020/04/SvIfKsMM_Rwjs.png)

肆、罰則

1.按不得扣抵比率調整計算稅額時,因計算錯誤,致短、漏報稅額者,除補稅外,按所漏稅額處0.25倍罰鍰。

2.未按不得扣抵比例調整計算稅額,致有逃漏稅者,除補稅外,按所漏稅額處0.5倍罰鍰。

3.短漏報購買國外勞務給付額,致有逃漏營業稅者,除補稅外,按所漏稅額處0.5倍罰鍰。

伍、節稅方法

兼營營業人可視實際營業情形,選擇下列方法之一變更稅額計算方式,已達節稅目的:

1.申請放棄免稅:

營業稅法第8條第2項規定,銷售免稅貨物或勞務之營業人,得申請財政部核准放棄適用免稅規定,依第4章第1節規定計算營業稅額。但核准後3年內不得變更。

2.採用直接扣抵法:

符合兼營營業人營業稅計算辦法第8條之1第1項規定之營業人,如免稅銷售金額大,惟供免稅銷售額使用之進項金額少者,可採用直接扣抵法計算營業稅。但經採用後3年內不得變更。

如經營製造業者或當年度銷售金額合計逾新臺幣10億元者或當年度申報扣抵之進項稅額合計逾新臺幣2,000萬元者,應請會計師或稅務代理人出具查核簽證報告書。未依規定簽證者,主管稽徵機關得停止其採用直接扣抵法,請兼營營業人特別留意。

![32614-[轉換].png](https://www.kspcpa.com/wp-content/uploads/2020/04/gZGvjmnp_YWPh.png)

▶ Contact us

作者陳彥龍,是凱博聯合會計師事務所經理

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW