撰文/凱博 梁祥賢上市專案總監

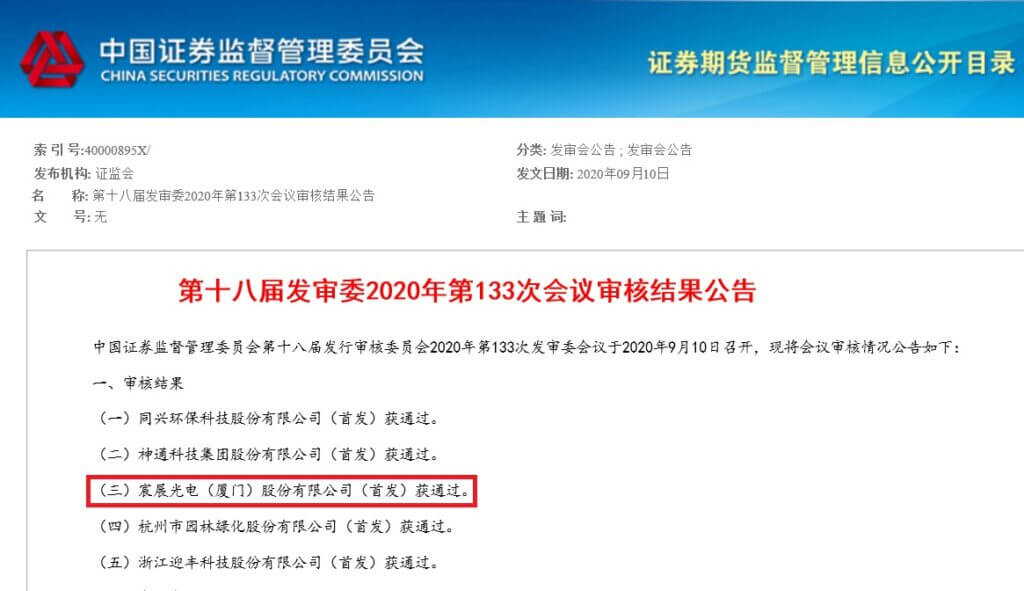

2020年大陸IPO在注册制的系統性改革助攻下,主板、中小板也同步迸發出新活力!而在台資參控股企業的IPO部分,迄今有建霖家居、厦門銀行通過主板審核,上緯新材通過科創板、欣賀女裝通過中小板審核,而緊接著9/10宸展光電也通過中小板審核,以上成果著實可喜可賀!尤其是宸展光電的IPO案例,更爲台資集團的A股上市帶來了“樹大分枝”的啓示!

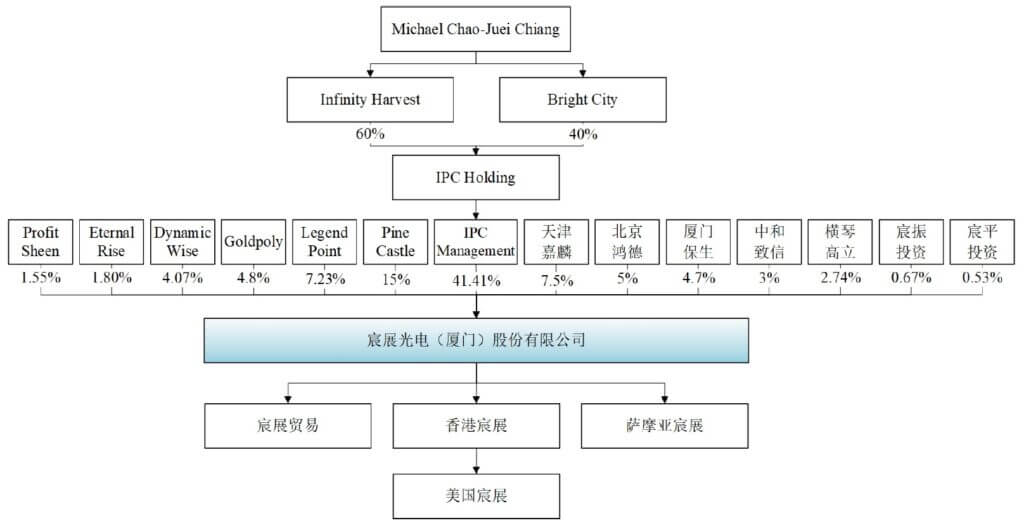

2015 年8 月31 日,香港宸展有限公司將其持有的宸展光電(廈門)有限公司100%股權轉讓給香港IPC Management、TPK Universal,完成香港宸展有限公司的股東身份退出;2016 年12 月及2017年3月,股東TPK Universal 分別將其全部持有的宸展光電(廈門)有限公司股權,分別轉讓給維爾京群島PINE CASTLE INVESTMENTS LIMITED、厦門保生投資有限公司、厦門中和致信創業投資合夥企業(有限合夥)等,完成TPK Universal 的股東身份退出。以上操作,理順了實際控制人(大股東)經IPCHolding、香港IPC Management,而成為宸展光電(發行人)的控股股東。

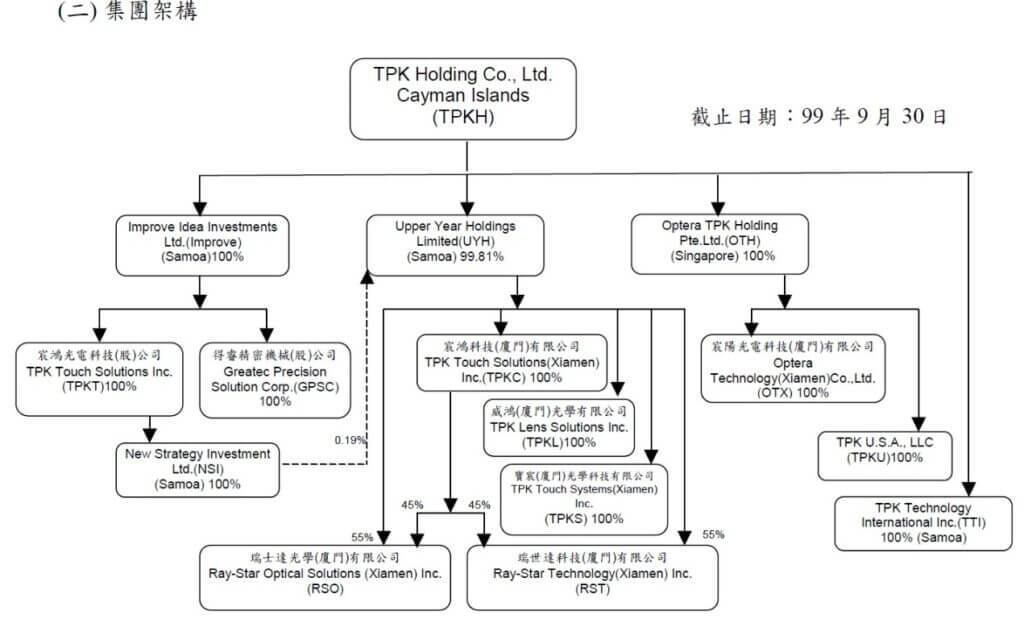

本次過會的宸展光電、與台股TPK宸鴻(代號3673)系爲各自獨立營運、僅實際控制人相同的關聯企業。這與之前的上緯新材、鵬鼎控股、工業富聯、亞翔集成等台股、分拆臺股子公司在A股上市的情況不同!

但也因宸展光電(發行人)與TPK宸鴻兩家公司的實際控制人相同,故證監會發審委會議提問:

(1)發行人資産業務整合TPK集團所履行的程序,是否符合TPK集團內部决策流程,發行人資産形成是否合法合規、股權是否明晰,是否存在侵害TPK集團或其股東利益而存在糾紛或被訴訟的法律風險;

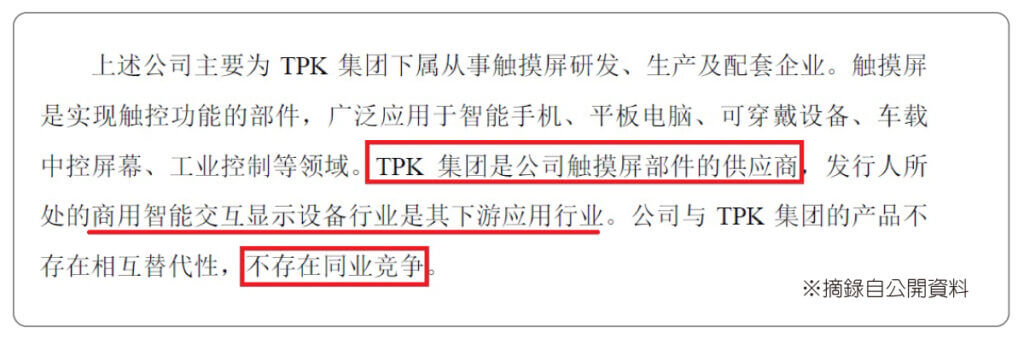

(2)發行人的關聯企業是否仍具備生產商用智慧交互顯示裝置的相關技術及能力,是否存在構成“潛在”同業競爭的風險;

(3)發行人主要技術的形成過程,在技術上是否對實際控制人及其關聯方構成依賴;

(4)除對董事從事競業行爲限制許可之外,發行人實際控制人或董事是否還受到其他對其任職資格或行爲限定的規制;

(5)報告期內發行人拓展新客戶的具體措施以及實際情況,是否具有獨立開發客戶和市場的能力。

並請保薦代表人說明核查依據、過程,並發表明確核查意見。

對上述關注問題,我們可看到招股書的披露,相關說明爲:

(1)業務的形成過程

先後通過購買資產和股權的方式,對與商用智慧交互顯示裝置業務有關的資産進行整合,並在此基礎上承接了相關公司的相關客戶。被整合公司不再從事商用智慧交互顯示裝置相關業務。

(2)資產的形成過程

通過向相關主體購買資產的方式取得了商用智慧交互顯示裝置業務相關的機器設備、研發設備等。

(3)人員的形成過程

原與商用智慧交互顯示裝置業務相關的人員中,部分人員已移轉至發行人及其子公司處,並與發行人或其子公司簽署了勞動合同。

(4)技術的形成過程

通過整合與商用智慧交互顯示裝置業務相關的研發及生産設備,接收該等公司部分研發人員的轉移,從而承接了部分研發及生產技術。

(5)境外子公司的股權收購過程

爲了避免同業競爭、減少關聯交易,發行人收購開曼宸展控股100%股權。宸展控股成立於2014 年11 月25 日,主要通過下屬的薩摩亞宸展(台灣分公司)從事智慧商用交互顯示裝置的研發和銷售,同時持有香港宸展100%的股權。後於2017 年11 月20 日註銷開曼宸展控股,以便發行人直接持有其下屬的薩摩亞宸展與香港宸展。

發行人收購股權及購買資産擴大了發行人的生産規模,增强了發行人的運營能力,完善了發行人的業務體系,避免了與實際控制人控制的其他企業之間潜在的同業競爭。上述收購股權及購買資產的行為進一步增强了發行人的獨立性,發行人的實際控制人、董事和高級管理人員均未發生變化,發行人主營業務未發生變更,資產重組對發行人的業務及經營業績未產生不利影響。

對此,我們可以簡單總結出關注點為:

1、整合過程的資産與股權,是否明晰;

2、相關的技術與能力,是否仍有同業競爭;

3、業務、採購等交易,是否形成重大依賴。

以上探討宸展光電獲A股上市審核通過的案例,讓我們見到台股TPK宸鴻的實際控制人(大股東),在有關商用智慧交互顯示裝置的相關領域,及早就將之與TPK Holding的投資“分枝”出來,以“IPC Holding”為控股公司來獨立投資並運營,最終審核通過!

這正吻合古人的諺語:樹大要分枝、子大要分家,唯有及早獨立,才能再分枝成蔭、開枝散葉!

![]()

本期凱博觀點Podcast同步上線囉!

請於各大播客平台上搜尋:「財稅聽凱博」點選「訂閱」即可免費收聽!

近期節目列表

EP.39-宸展光電獲A股上市審核通過,帶給台企的「樹大分枝」啟示!

EP.33-台灣疫情紓困3.0- -薪資及營運資金補貼搶先看

EP.28-「境外資金匯回管理運用及課稅條例」首年匯回優惠稅率倒數計時

EP.18-越南投資系列:越南政府因應新冠肺炎疫情影響之紓困措施

EP.14-(不斷更新)新冠肺炎之台灣租稅優惠及資金補助方案

EP.9-外商在台從事物流營運活動 可適用較低的境內貢獻度 合法節省稅負

▶ Contact us

作者梁祥賢,是凱博聯合會計師事務所上市項目總監

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW