撰文/凱博 陳幼晴經理

2019年大陸新的個人所得稅法正式實施,居民個人已享受到專項附加扣除等各項利好,近日稅務總局針對無住所個人發布各項減稅政策,本文即針對台商在面臨新政時應了解及採取之作法進行說明。

一、我究竟屬於哪種稅務身份?

一、我究竟屬於哪種稅務身份?

稅務總局明確公告了不同稅務身份的所得計算方式。故需先釐清各種稅務身份的認定規則,才能更恰當的運用安排。

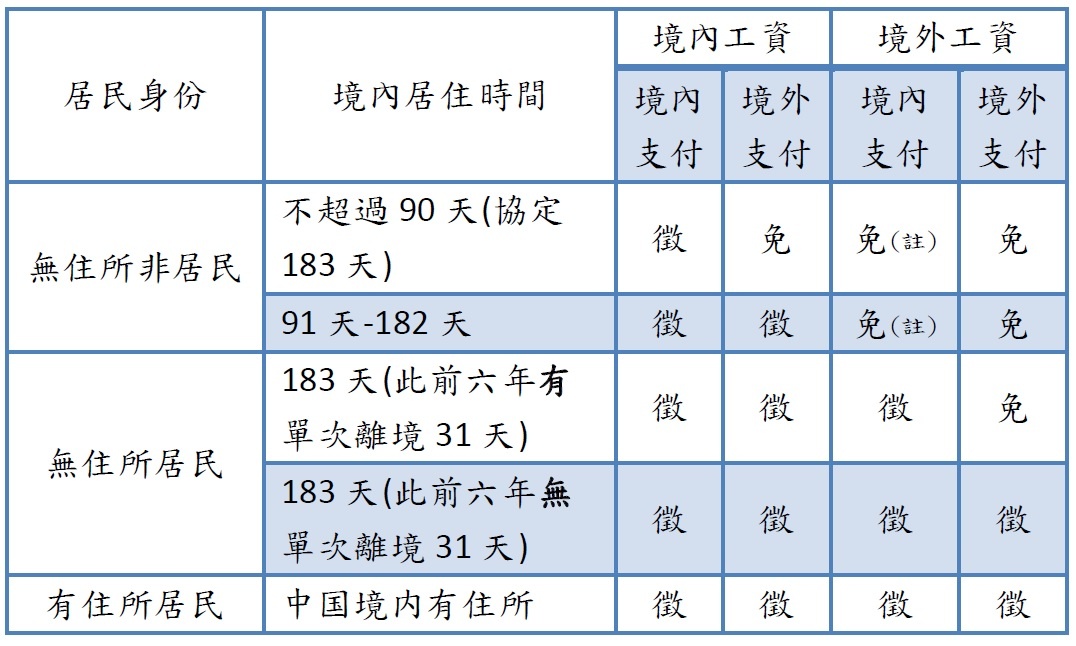

1.無住所個人-非居民個人

無住所個人在本納稅年度中,若境内居住時間累計不滿183天,屬於「無住所個人-非居民個人」,僅針對中國境內來源所得負有納稅義務。

2.無住所個人-居民個人

無住所個人在本納稅年度中,境内居住時間滿183天,屬於「無住所個人-居民個人」,針對中國境內境外所得均負有納稅義務。

惟若「無住所個人-居民個人」此前六年間有任何一年單次離境超過30天,其來源於中國境外且由境外單位或個人支付的所得,免予繳納中國個人所得稅。

2019年34號公告放寬條件說明如下:

(1)起始年度:此前六年的起始年度自2019年(含)以後年度開始計算。

(2)離境天數計算方式:在中國境內停留的當天不足24小時的,不計入中國境內居住天數。

註:根據法令規定,「在中國境內有住所」,是指因戶籍、家庭、經濟利益關係而在中國境內習慣性居住。所謂「習慣性居住」,是判定納稅義務人是居民或非居民的一個法律意義上的標準,不是指實際居住或在某一個特定時期內的居住地。

二、工資薪金所得徵稅比較

註:董事、監事及高層管理人員,無論是否在境內履行職務,取得由境內居民企業支付之報酬,屬於來源於境內所得徵稅。

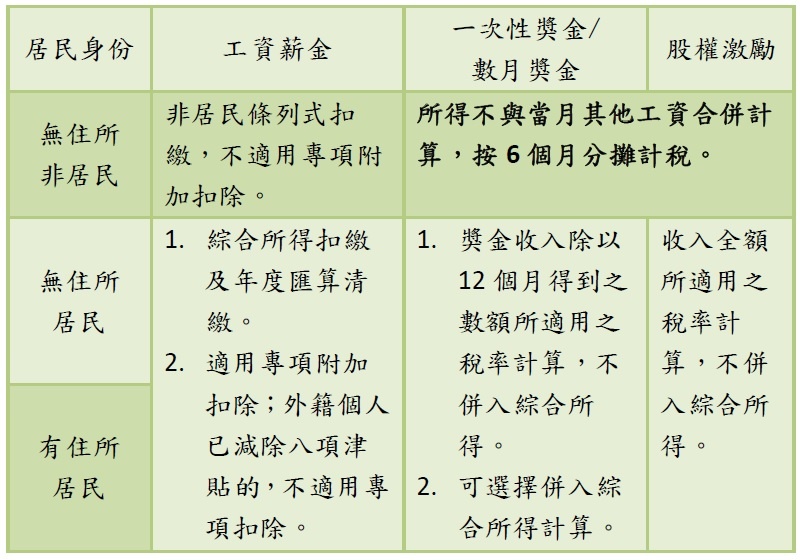

三、稅款計算比較

2019年35號公告重要的內容之一,就是明確了無住所非居民取得數月獎金及股權激勵時分攤計稅的減稅政策;一個西曆年度內,對每一個非居民個人,此計稅辦法只允許適用一次。

四、居民身份發生轉變之徵管規定

1.無住所個人預先判定為非居民,而後達到居民個人條件的,該納稅年度仍按非居民方式扣繳,年度終了後或離境前依照綜合所得規定辦理匯算清繳。

2.無住所個人預先判定為居民,而後不能達到居民個人條件的,至遲在該年度終了15天內,向稅務機關報告,按照非居民個人重新計稅,申報補繳稅款。

總結:

1.在大陸無住所之台商,坐月子從2019年起算,六年坐一次,單次離境31天(包含出入境天數),其來源於大陸境外且由境外單位或個人支付的所得,即免予繳納大陸個人所得稅。

2.台商的居民身份認定為「無住所居民」,可享受專項附加扣除;按前述時間坐月子可避免境外所得課稅。

3.即使自2019年起算連續六年沒有任何一年度單次離境超過30天,只需在後續某一個年度安排單次離境31天,當年即可斷開全球課稅居民身份,重新起算。

4.非居民取得之數月獎金及股權激勵所得,可享受6個月分攤計稅之降稅政策。

除了上述重點匯整,台商實際出入境及居住有多種情形,在身份判定或稅額計算上若需釐清,歡迎與我們聯繫。

▶ Contact us

作者陳幼晴,是凱博聯合會計師事務所經理

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW