撰文/凱博 楊于萱副理

一、緣起

-

汶萊政府2016年宣布停止國際商業公司執照,並要求現存公司在2017年12月24日以前辦理遷冊(註:遷移註冊地至其他地區)。

-

在全球反避稅趨勢下,包括英屬維京群島 (BVI)、開曼(Cayman)、安吉拉(Anguilla)等免稅天堂近期陸續立法規範:在該地區設立之公司,若從事相關活動,必須在該地有經濟實質(註:有一定之處所、當地員工及當地支出)。違反相關規定者,不僅有罰款,甚至還會被註銷公司。

因此,許多設立在這些地區之企業紛紛考慮遷冊。

二、各地區公司法對遷冊之相關規定

諸如英屬維京群島(BVI)、薩摩亞、塞席爾等廣受台商使用之境外地區,其對國際商業公司遷冊之規定主要如下:

A.允許遷移註冊地到另外一個地區繼續存續。

B.遷冊並不視為產生新的法律個體,且不影響原公司存續性。

C.不影響公司任何資產負債、不影響公司對他人之任何權利義務。

D.不得辦理遷入之情況:

(1)若有解散或指定移轉資產給特定對象等情形;

(2)公司向另一司法管轄區的法院申請清算或受同等的破產程序的申請尚未確定者;

(3)若公司債權人之權利有因此而受到限制者。

三、境外公司遷冊,您「稅」得安穩嗎?

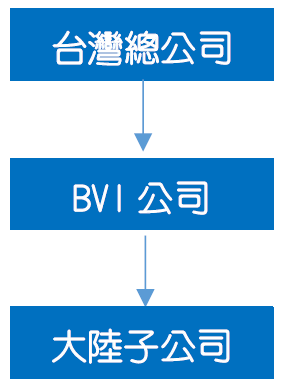

A.案例一

上述BVI公司辦理遷冊,台灣總公司及大陸子公司有甚麼稅務影響?

.台灣方面

所得稅法針對營利事業投資損益,是以「實際發生」為認列時點。而根據財政部不久前發布之函釋「財政部108.03.29台財稅字第10704699570號令」,財政部認同遷冊後其法律主體並未因此消滅,境外公司法人格仍繼續延續,故上圖BVI公司遷冊並不構成投資損益實際發生,無須因遷冊而計算其投資收益併計營利事業所得。

因此,台灣企業對此狀況可鬆一口氣。該函令指出,境外公司遷冊時,台灣母公司投資境外子公司持股比例及轉投資架構、持股比例未變情況下,只要遷出、遷入國家都承認該子公司遷冊前後為同一法人,且在原註冊國家無須辦理解散清算、其遷冊前後子公司帳列累積未分配盈餘未變動時,台灣母公司則無需將其投資損益併計營利事業所得。

財政部108.03.29台財稅字第10704699570號令:

台灣母公司於境外國家或地區投資設立之子公司將註冊地遷移至其他境外國家或地區(下稱遷冊),且台灣母公司投資該境外子公司之持股比例及透過該境外子公司間接投資其他國家或地區被投資事業之投資架構及持股比例並無改變者,如遷出及遷入國家或地區法令均承認該子公司於遷冊前、後為繼續存續之同一法人,該子公司於原註冊境外國家或地區無須辦理解散清算,且遷冊前、後該子公司之帳列累積未分配盈餘未變動,台灣母公司於該子公司遷冊時無須計算其投資收益(或損失)併計營利事業所得。

而在適用上述函令上,亦應特別留意需完成踐行遷入與遷出國針對「遷冊」所訂之相關法律程序,方可取得正式之遷冊文件,如董事職權證明、完好存續證明及章程等亦會註明此遷冊事實。相對的,如僅由原註冊地國自動除名而於其他境外國家或地區新設公司,或遷入國不同意此遷冊行為而以新設公司方式設立,則非屬本函令所稱之「遷冊」,相關投資收益仍應課稅。

.大陸方面

雖然法無明文規定,但目前除了少數稅局認同遷冊其法人主體延續,實務上大陸稅局普遍採取「遷冊即視同股權轉讓」之觀點。故上圖架構,當BVI公司遷冊至其他地區,則衍生「直接移轉」大陸公司股權之議題,需按「股權轉讓」形式辦理,企業因此需繳交中國資本利得稅。

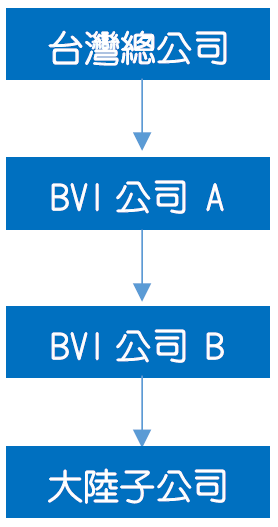

A.間接轉讓大陸公司股權

上述BVI公司A辦理遷冊,台灣總公司及大陸子公司有甚麼稅務影響?

.台灣方面

同前所述,據財政部不久前發布之函釋「財政部108.03.29台財稅字第10704699570號令」,財政部認同遷冊後其法律主體並未因此消滅,境外公司法人格仍繼續延續,故上圖BVI公司A遷冊並不構成投資損益實際發生,無須因遷冊而計算其投資收益併計營利事業所得。

.大陸方面

雖然法無明文規定,但目前除了少數稅局認同遷冊其法人主體延續,實務上大陸稅局普遍採取「遷冊即視同股權轉讓」之觀點。故上圖架構,當BVI公司A遷冊至其他地區,便衍生「間接移轉」大陸子公司股權之議題。適用《國家稅務總局關於非居民企業間接轉讓財產企業所得稅若干問題的公告》(稅總2015年第7號)。如該交易被不能符合《財政部、國家稅務總局關於企業重組業務企業所得稅處理若干問題的通知》(財稅﹝2009﹞59號)特殊性稅務處理的所有要件,則將視同直接轉讓大陸公司股權而課稅。

面對BVI、安吉拉等地區經濟實質法令,在因應上,若採取遷冊至其它地區將面臨鉅額中國資本利得稅,可以考慮維持目前的BVI、安吉拉公司,但由目前的BVI、安吉拉公司取得香港之稅籍編號,藉以證明其為香港稅務居民企業,即可根據法令豁免經濟實質之適用。

![15398-[轉換].png](https://www.kspcpa.com/wp-content/uploads/2020/06/yeJGgcVU_gr7D.png)