撰文/凱博 楊鎮宇組長

2018年8月1日,個人所得稅扣繳客戶端進行了系統升級,並且從「金稅三期個人所得稅扣繳系統」更名爲「自然人稅收管理系統扣繳客戶端」。此次升級要求扣繳客戶端(企業)報送自然人基礎信息,通過與公安機關的居民身份登記信息進行比對驗證,提示扣繳單位對驗證不通過的自然人身份信息進行核實修正。扣繳單位需依照驗證反饋之情形,做必要適當的處理。

針對護照等外籍證件,系屬其他無第三方數據驗證的證件,目前驗證狀態爲「暫不驗證」,但仍須進行基礎信息報送後始得申報。而本次系統升級要求境外人士新增必填欄位分別爲境內有無住所及來華時間。這兩個欄位,即爲大陸稅務局判斷台籍人員稅務居民身份之依據。填寫的內容,即代表台籍人員未來稅負負擔,影響可謂重大。建議客戶填寫相關資訊時,宜徵詢本所專業意見。

以下分別說明境內外人員在系統中報送信息會遇到的情形:

以下分別說明境內外人員在系統中報送信息會遇到的情形:

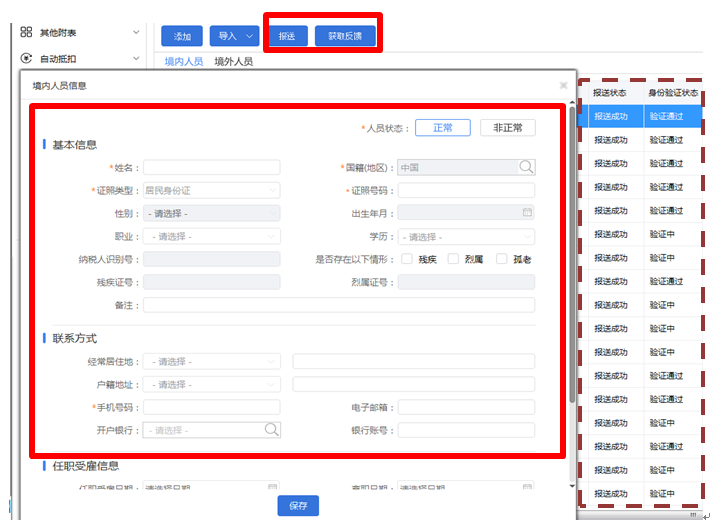

一、境內人員如何報送驗證

境內人員應填寫姓名、居民身分證號碼及手機的完整資訊,確認無誤後點擊「報送」。報送成功後,系統將對居民身份證件驗證,企業端可點擊「獲取反饋」獲取人員信息的驗證狀態(請參下圖)。

境內居民將會有三種狀態:

(一)驗證通過

代表與公安機關登記之信息相符。

(二)待驗證

代表尚在與公安機關系統連綫核對,若進行核對後系統會自動獲取驗證結果。

(三)驗證不通過

用戶應對該人員核對和修正錯誤信息,若確認無誤後,仍可進行後續作業。但建議將信息反饋給稅務機關,以利稅務機關分析後續問題。

無論驗證狀態爲何,均可進行後續申報作業,但用戶端要對驗證不通過的人員進行核對和修正錯誤信息。

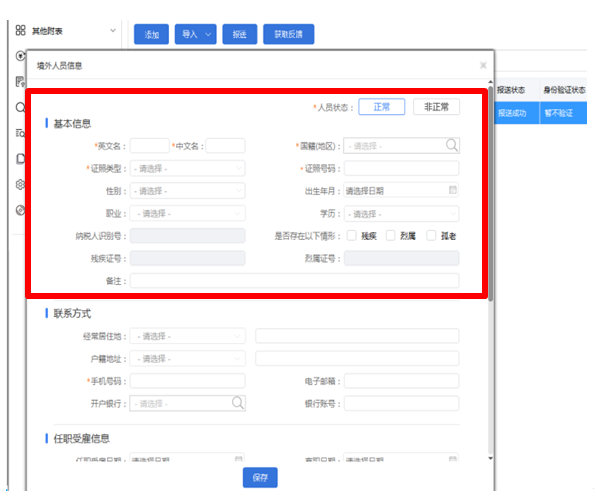

二、境外人員如何報送驗證

境外人員除應填寫中英文姓名、國籍、證照類型、證照號碼、手機號碼的一般信息外,還需填寫「境內有無住所」及「來華時間」。確認無誤後同境內人員操作方式,點擊報送幷獲取反饋。

境外人員的身分驗證狀態目前爲「暫不驗證」之狀態,即稅務機關尚無法進行驗證。但全國人大公布《個人所得稅法修正案草案(徵求意見稿)》內容:「公安、人民銀行、金融監督管理等相關部門應當協助稅務機關確認納稅人的身份、銀行賬戶信息」。

因此現在狀態雖爲「暫不驗證」,但可以預期稅務機關隨著資訊透明度增加,後續將會對境外人員進行核對。

至于「境內有無住所」及「來華時間」,實務上常見客戶對其定義及稅務影響有所誤解。以下將對此進行深入探討:

(一)境內有無住所

個人所得稅法第一條規定;在中國境內有住所,或者無住所而在境內居住滿一年的個人,從中國境內和境外取得的所得,依照本法規定繳納個人所得稅;在中國境內無住所又不居住或者無住所而在境內居住不滿一年的個人,從中國境內取得的所得,依照本法規定繳納個人所得稅。

個人所得稅法實施條例第二條規定;稅法第一條第一款所說的在中國境內有住所的個人,是指因戶籍、家庭、經濟利益關係而在中國境內習慣性居住的個人。

個人所得稅法實施條例第三條:稅法第一條第一款所說的在境內居住滿一年,是指在一個納稅年度中在中國境內居住365日。臨時離境的,不扣减日數。前款所說的臨時離境,是指在一個納稅年度中一次不超過30日或者多次累計不超過90日的離境。

由上述法條可知,若在中國境內有住所,則境內外的所得(即稱全球所得)均要求申報幷納稅;若境內無住所,則要判斷是否居住滿一年,若居住滿一年,依照規定境內外所得課稅,但若未滿一年,僅就境內所得課稅。〔根據個人所得稅法修訂草案,上述判斷標準將由一年改爲183日,此修法主要借鑒國際慣例,明確引入居民及非居民個人的概念。〕

有住所的定義爲是指因戶籍、家庭、經濟利益關係而在中國境內習慣性居住的個人,上述的戶籍、家庭定義明確,但何謂經濟利益關係而在中國境內習慣性居住的個人?

經濟利益一般是考慮個人的主要財産、經營活動中心等因素。習慣性居住地依照國稅發(94)089號文的有關規定,通常理解爲個人在一地完成工作任務、一項事物或滯留一段時間後,必然要返回該居住場所。

因此有無住所的定義幷非爲實際居住或在某一個特定時期內的居住地,更非因在中國有不動産,就該判定爲有住所。而是必須依照國稅發(94)089號文判斷是否符合。舉例來說:中國公民若因工作而在國外居住的,在其原因消除之後,必須回到中國境內居住的個人,則中國即爲該納稅人習慣性居住地。反之若是境外人員因工作而居住于中國境內,在其原因消除後,必須回到境外地居住的個人,中國即不爲該納稅人的習慣性居住地。

(二)來台時間

個人所得稅法實施條例第六條:在中國境內無住所,但是居住一年以上五年以下的個人,其來源中國境外的所得,經主管稅務機關批准,可以只就由中國境內公司、企業以及其他經濟組織或者個人支付的部分繳納個人所得稅;居住超過五年的個人,從第六年起,應當就其來源於大陸境外的全部所得繳納個人所得稅。

個人所得稅法實施條例第七條:在中國境內無住所,但是在一個納稅年度中在中國境內連續或者累計居住不超過90日的個人,其來源于中國境內的所得,由境外雇主支付幷且不由該雇主在中國境內的機構、場所負擔的部分,免予繳納個人所得稅。

若爲無住所的境外人士,必須填寫來華時間,來判定課稅範圍。境外人士的工資、薪金所得具體內容整理如下:

由上表可知,來華時間的長短,將會影響所得的課稅範圍,境外人士在申報來華時間時應依照自己實際的入境時間填寫。

▶ Contact us

作者楊鎮宇,是凱博聯合會計師事務所組長

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW