撰文 / 凱博 黃慧展經理

2019年即將結束,年底前該做的節稅規劃,你做了嗎?

大陸台商如何善用一次性獎金及小微企業等稅務優惠規定,達到合理稅務籌劃?本文將進行探討。

發放「全年一次性獎金」,既可認列費用降低企業應納稅所得額,又不致使個人所得稅增加太多

一般而言,發放獎金雖然可以降低企業應納稅所得額,但獎金與本薪合計,可能會使員工個人所得適用較高之累進稅率。

惟根據法令,居民個人及非居民個人之「全年一次性獎金」可不併計薪資所得,而係單獨計算適用稅率,從而達到較低之個人所得稅負。

以下針對一次性獎金的計稅方式進行說明及試算,作為讀者稅務籌劃之參考依據。

(1)居民個人

根據《財政部稅務總局關於個人所得稅法修改後有關優惠政策銜接問題的通知》(財稅〔2018〕164號)規定,居民個人取得全年一次性獎金,在2021年12月31日前,不併入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,確定適用稅率和速算扣除數,單獨計算納稅。

全年一次性獎金之個人所得稅 vs. 認列獎金費用而減少之企業所得稅:

(人民幣,以下皆同)

|

全年 一次性獎金 (A) |

適用稅率 (%) |

應納個人所得稅 |

企業費用–獎金 (B) |

減少企業所得稅 (25%稅率) |

減少企業所得稅 (15%稅率) |

減少企業所得稅 (假設適用小微10%稅率) |

|

36,000 |

3 |

1,080 |

36,000 |

9,000 |

5,400 |

3,600 |

|

144,000 |

10 |

14,190 |

144,000 |

36,000 |

21,600 |

14,400 |

|

300,000 |

20 |

58,590 |

300,000 |

75,000 |

45,000 |

30,000 |

|

420,000 |

25 |

102,340 |

420,000 |

105,000 |

63,000 |

42,000 |

|

660,000 |

30 |

193,590 |

660,000 |

165,000 |

99,000 |

66,000 |

|

960,000 |

35 |

328,840 |

960,000 |

240,000 |

144,000 |

96,000 |

舉例來說,當全年一次性獎金在144,000元時,該獎金所增加之個人所得稅為14,190元,企業認列該獎金費用而減少之企業所得稅為36,000元(若適用25%企業所得稅率) / 21,600元(若適用高新15%企業所得稅率) / 14,400元(若適用小微企業中之10%稅率級距)。

(2)非居民個人

非居民個人的全年一次性獎金計稅方式與居民個人稍有不同。根據《關於非居民個人和無住所居民個人有關個人所得稅政策的公告》(財政部稅務總局公告2019年第35號)規定,非居民個人一個月內取得數月獎金,不與當月其他工資薪金合併,按6個月分攤計稅,不減除費用,適用月度稅率表計算應納稅額,在一個西曆年度內,對每一個非居民個人,該計稅辦法只允許適用一次。計算公式為:當月數月獎金應納稅額=[(數月獎金收入額÷6)×適用稅率-速算扣除數]×6。

全年一次性獎金之個人所得稅 vs. 認列獎金費用而減少之企業所得稅:

(以下皆為人民幣)

|

全年 一次性獎金 (A) |

應納個人所得稅 |

企業費用–獎金 (B) |

減少企業所得稅 (25%稅率) |

減少企業所得稅 (15%稅率) |

減少企業所得稅 (假設適用小微10%稅率) |

|

36,000 |

2,340 |

36,000 |

9,000 |

5,400 |

3,600 |

|

144,000 |

20,340 |

144,000 |

36,000 |

21,600 |

14,400 |

|

300,000 |

63,540 |

300,000 |

75,000 |

45,000 |

30,000 |

|

420,000 |

104,040 |

420,000 |

105,000 |

63,000 |

42,000 |

|

660,000 |

206,040 |

660,000 |

165,000 |

99,000 |

66,000 |

|

960,000 |

341,040 |

960,000 |

240,000 |

144,000 |

96,000 |

(3)凱博觀點:

企業應善用一次性獎金之特殊計稅規定,既可認列費用降低企業應納稅所得額,又不致使個人所得稅增加太多。

適用小型微利企業(又稱小微企業)較低稅率

(一)適用條件:

根據《財政部稅務總局關於實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號,以下簡稱「13號文」)的規定,「小型微利企業是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業。」

2019年11月28日凱博觀點:《把握大陸企業所得稅稅收優惠政策》

(二)稅率:

年應納稅所得額不超過100萬元的部分,企業所得稅率5%;

年應納稅所得額超過100萬元但不超過300萬元的部分,企業所得稅率10%。

(三) 舉例:

A公司2019年稅前利潤300萬元,且符合稅收減免之小型微利企業其從業人數及資產總額等條件,其2019年企業所得稅=100萬元*5%+(300萬元-100萬元)*10%=25萬元 (有效稅率8.3%)

B公司2019年稅前利潤301萬元,不符合稅收減免之小型微利企業標準,其2019年企業所得稅=301萬元*25%=75萬元

由上例可知,B公司之稅前利潤僅比A公司多了1萬元,卻比A公司多繳納50萬元之企業所得稅,主要原因就在於A公司符合稅收減免之小型微利企業標準。

(四)其他注意事項:

小型微利企業稅收減免政策中所規定年度應納稅所得額不超過人民幣300萬元的企業才能適用,並非以會計報表上呈現的利潤總額來確認。

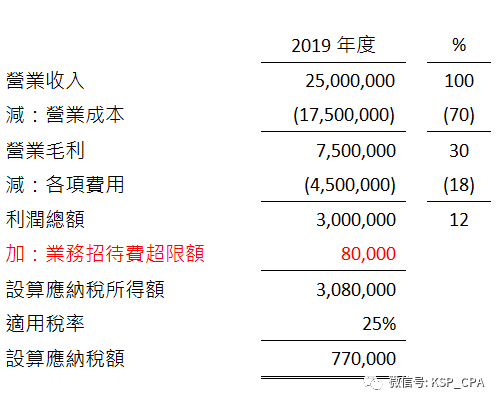

在年度稅務申報時,可能會產生一些基於稅法規定需調整課稅的金額,較常見的是企業所得稅法規定的各項費用上限,若超過稅法規定的上限,則超限的數額必須調整加回課稅,這樣的調整將導致A公司稅務申報的所得額高於利潤表上呈現的利潤總額。假定A公司2019年度發生業務招待費20萬元,則根據稅法規定計算的業務招待費限額僅為12萬元,應調整增加8萬元的課稅所得,應納稅所得額應為308萬元,故A公司不能適用小微企業的稅收減免政策。設算其2019年的企業所得稅稅額應為77萬元(適用稅率為25%),較先前預期的25萬元大幅增加了52萬元的稅額。

(五)凱博觀點:

1.從以上案例的設算得知,小微企業的稅收減免力度不小,建議公司在年度終了前,應提前檢視可能產生的需調整課稅金額,避免錯過小微企業稅收優惠政策的適用

2.若發現公司的應納稅所得額超過適用13號文規定的金額,建議公司可適當進行一些合規的調整,比如採用新購進固定資產加速折舊或一次性扣除的政策、研發費用加計扣除、計提全年一次性獎金等方式,降低公司的應納稅所得額。

以下我們整理了在計算企業所得稅時常見的各項費用扣除比例上限,供讀者檢視並設算公司的年度應納稅所得額。

|

費用類型 |

計算基數 |

稅前可扣除 比例上限 |

超過上限數額准予 在以後年度扣除(V) |

|

工資薪金 |

工資薪金總額 |

100% |

|

|

職工福利費 |

14% |

||

|

職工教育經費 |

8% |

V |

|

|

工會經費 |

2% |

||

|

業務招待費* |

營業收入 |

0.5% |

|

|

業務招待費發生額 |

60% |

||

|

廣告費和業務宣傳費** |

營業收入 |

15% |

V |

|

手續費和傭金支出*** |

合同確認的收入金額 |

5% |

|

|

公益性捐贈支出 |

年度利潤總額 |

12% |

V |

|

|

|||

| *取低者為稅前可扣除金額。

**化妝品製造或銷售、醫藥製造和飲料製造(不含酒類製造)企業發生的廣告費和業務宣傳費支出,稅前可扣除費用上限為營業收入的30%。 ***不包含保險企業。

前述政策適用上若有任何問題,歡迎與我們聯繫。

|

|||

作者黃慧展,現為凱博聯合會計師事務所會計師

聯絡電話:+886-2-2772-3111 #133 李小姐

KSP CPA Limited TW